Что такое калькулятор займа до зарплаты?

Заём до зарплаты (payday loan) — это небольшая краткосрочная ссуда наличными, которую обычно возвращают в день ближайшей зарплаты. В абсолютных деньгах комиссия может казаться скромной, но из-за совсем короткого срока эффективная годовая стоимость такого займа получается крайне высокой. Этот калькулятор показывает сразу два показателя: полную сумму к возврату и эффективную ставку APR (годовую процентную ставку). Так вы сможете сравнить реальную цену займа с другими видами кредита. Обратите внимание: формат payday loan распространён прежде всего в США и ряде других стран; в России похожую роль играют микрозаймы в МФО, но конкретные правила и предельные ставки регулируются по-другому.

Как пользоваться калькулятором

Введите три значения: сумму займа (основной долг), который вы планируете взять, общую комиссию или плату за пользование деньгами и срок займа в днях (часто это около 14 дней). Калькулятор тут же покажет полную сумму к возврату и приведённую к годовой ставку APR.

Как устроена формула

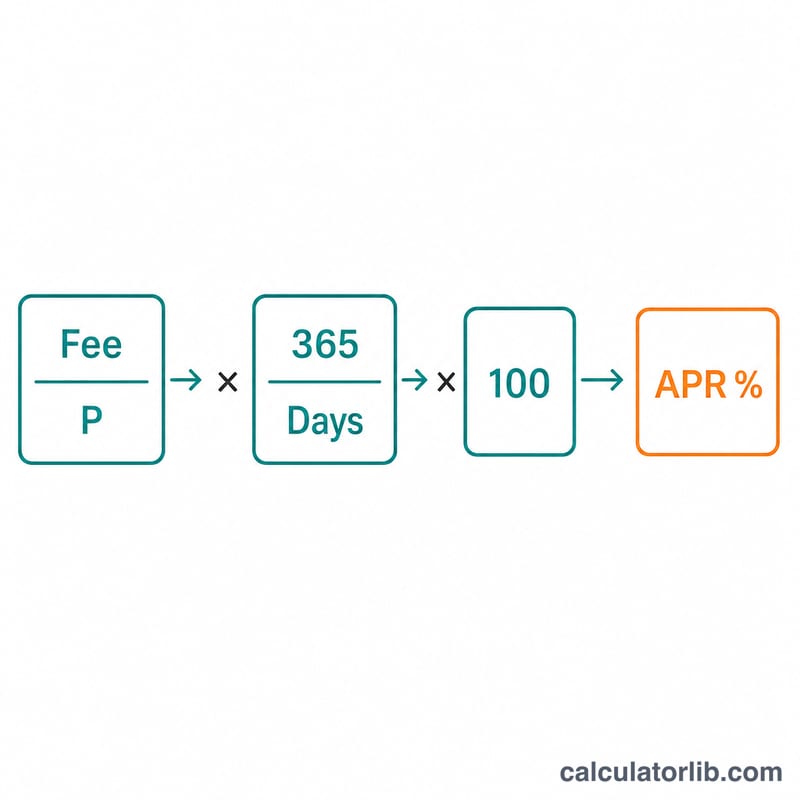

Полная сумма к возврату считается просто: Основной долг + Комиссия. Эффективная ставка APR берёт комиссию как долю от основного долга, затем масштабирует её на целый год через коэффициент 365 / Дни и переводит в проценты:

$$\text{APR} = \frac{\text{Комиссия}}{\text{Долг}} \times \frac{365}{\text{Дни}} \times 100$$Поскольку срок займа до зарплаты короткий, деление 365 на небольшое число дней даёт большой множитель.

Разбор примера

Вы берёте $500 с комиссией $75 на 14 дней. Сумма к возврату = \(500 + 75 = \) $575.

$$\text{APR} = \frac{75}{500} \times \frac{365}{14} \times 100 = 0{,}15 \times 26{,}07 \times 100 \approx 391{,}07\%$$Комиссия в $75 превращается почти в 400% годовых — это куда дороже, чем по обычной кредитной карте.

Частые вопросы

Почему ставка APR такая высокая? APR приводит к году ту плату, которую вы фактически вносите всего за пару недель. Поэтому даже умеренная комиссия в пересчёте на полный год превращается в огромный процент.

Учитываются ли продления (пролонгации)? Нет. Расчёт рассматривает один срок займа. Если многократно продлевать заём, каждый раз добавляются новые комиссии, и итоговая стоимость резко растёт.

Комиссия — это то же самое, что проценты? Кредиторы часто называют фиксированную комиссию вместо процентов. Этот калькулятор считает всю комиссию платой за пользование деньгами на весь срок.