ペイデイローン計算機とは?

ペイデイローン(payday loan)は、おもにアメリカやイギリスなどで利用されている小口・短期の現金前借りサービスで、通常は次の給料日に一括返済します。手数料だけを見ると金額が小さく感じられますが、返済までの期間が極端に短いため、年率に換算したコストは非常に高くなります。この計算機では、実際に返済すべき総額と実質年率(APR)の両方を表示するので、他の借入手段と本当のコストを比較できます。なお、これは海外のローン形態を前提としたツールであり、日本のカードローンや消費者金融とは制度・上限金利が異なる点にご注意ください。

使い方

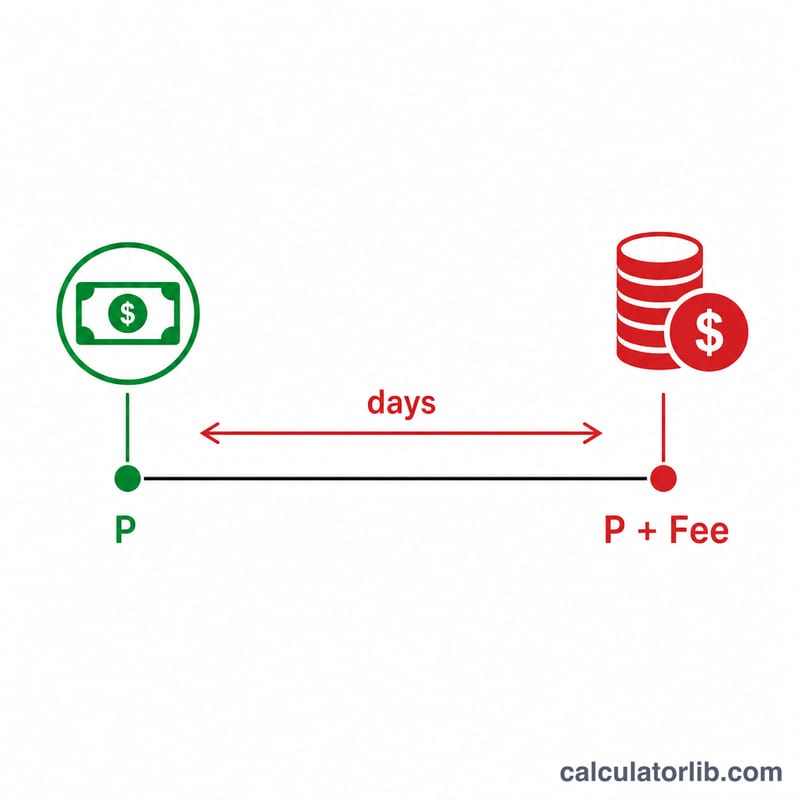

入力するのは3つの数字だけです。借りたい元金(借入額)、貸し手が課す手数料(金利相当の費用)、そして借入期間(日数。多くの場合は14日前後)です。これらを入力すると、総返済額と年率換算したAPRがその場で表示されます。

計算式の仕組み

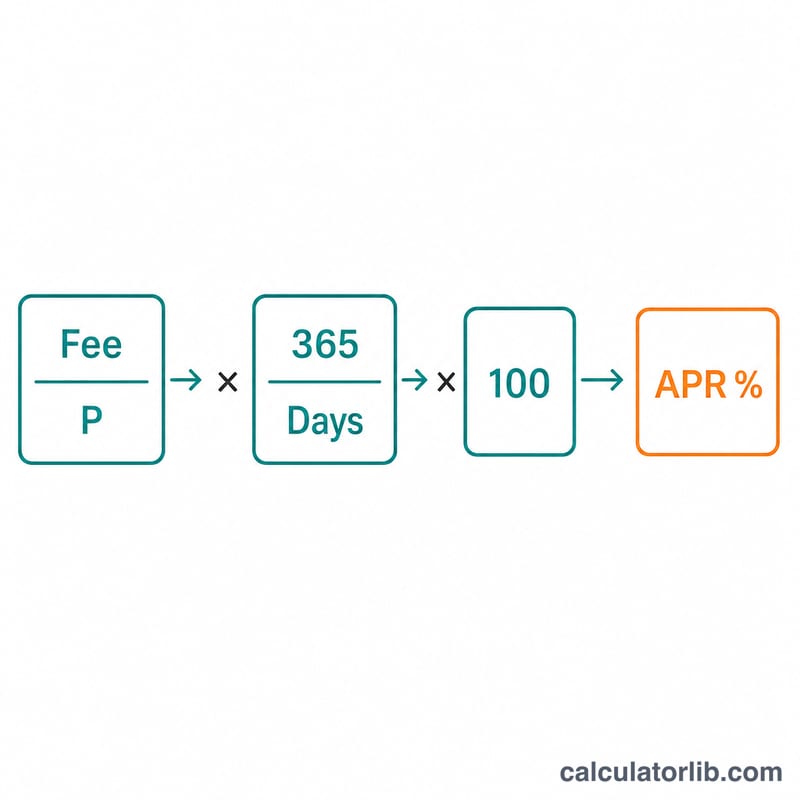

総返済額は単純に元金 + 手数料です。実質年率(APR)は、手数料を元金に対する割合として計算し、それを365 ÷ 日数の比率で1年分に引き伸ばしたうえでパーセント表示にします。式にすると$$\text{APR} = \frac{\text{手数料}}{\text{元金}} \times \frac{365}{\text{日数}} \times 100$$です。ペイデイローンは期間がとても短いため、365を小さな日数で割ると大きな倍率となり、APRが跳ね上がります。

計算例

$500を手数料$75・期間14日で借りるとします。総返済額は \(500 + 75 = \bf{575}\) ドル。APRは$$\text{APR} = \frac{75}{500} \times \frac{365}{14} \times 100 = 0.15 \times 26.07 \times 100 \approx 391.07\%$$。$75という一見小さな手数料が、年率に換算すると約400%にもなり、一般的なクレジットカードよりはるかに高い水準になります。

よくある質問

なぜAPRがこれほど高くなるの? APRは、わずか数週間しか支払わないコストを1年分に引き伸ばして換算する指標です。そのため、ちょっとした手数料でも年間ベースで見ると大きなパーセンテージになります。

ロールオーバー(借り換え延長)は含まれる? いいえ。この計算機は1回分の借入期間だけを想定しています。返済を繰り返し先延ばしにすると、その都度新たな手数料が発生し、総コストが大幅に膨らみます。

手数料は利息と同じもの? 貸し手は利息ではなく定額の手数料として提示することが多いです。この計算機では、手数料の全額をその期間の借入コストとして扱います。