据置年金(Deferred Annuity)とは?

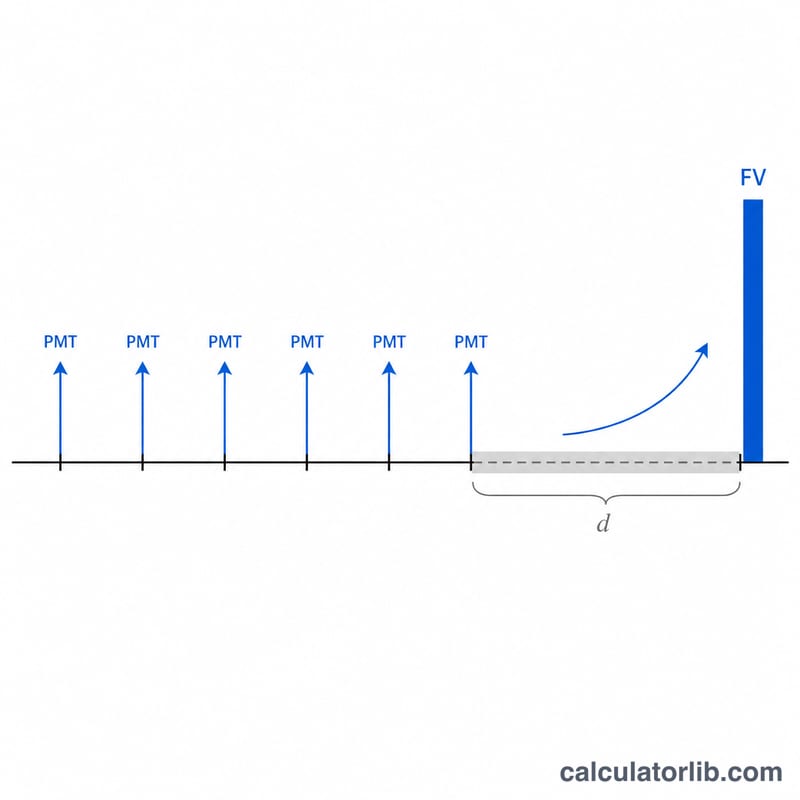

据置年金とは、「積立期間」に毎期一定額を拠出し、その後さらに一定期間(据置期間)にわたって積み立てた残高を運用しながら成長させ、それから受取りを開始する仕組みの貯蓄手段です。本計算ツールは、この「積立期間+据置期間」を合わせた期間の終了時点での将来価値を求めます。これは特定の国の制度や税制に依存しない、貨幣の時間価値(time value of money)に基づく普遍的な計算ツールです。日本の個人年金保険や私的年金とは制度設計が異なるため、あくまで金額シミュレーションとしてご利用ください。

本ツールの使い方

入力する値は次の4つです。毎期に拠出する積立額(PMT)、1期あたりの利率(%で入力)、積立を行う期数(\(n\))、そして拠出を行わずに利息だけが複利で増え続ける据置期数(\(d\))です。計算結果には、最終的な将来価値、積立を終えた時点での価値、拠出した金額の合計、そして運用によって得られた利息の合計が表示されます。

計算式の解説

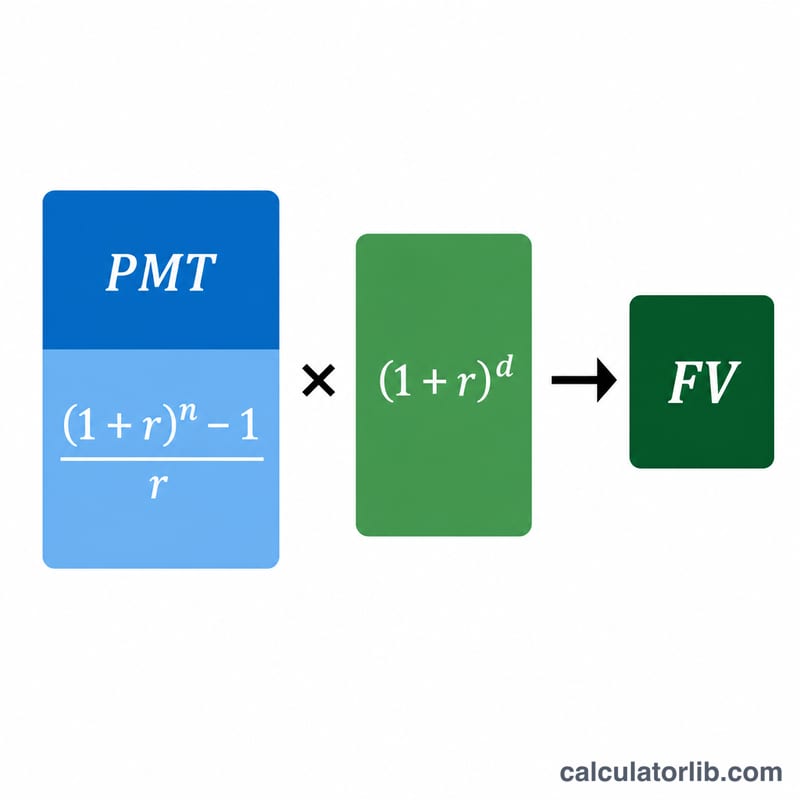

期末払い(普通年金)の将来価値は \(\text{PMT} \cdot \dfrac{(1+r)^{n}-1}{r}\) で求められます。その後、残高はさらに \(d\) 期間運用されるため、複利成長係数 \((1+r)^{d}\) を掛け合わせます。これらを組み合わせたものが据置年金の計算式です。

$$FV = \text{PMT} \cdot \frac{(1+r)^{n}-1}{r} \cdot (1+r)^{d}$$なお、利率がゼロの場合、将来価値は単純に \(\text{PMT} \times n\) となります。

計算例

たとえば、年利5%で毎年1,000ドルを10年間積み立て、その後さらに5年間据え置くケースを考えてみましょう。10年後の年金価値は $$1000 \times \frac{1.05^{10} - 1}{0.05} \approx 12{,}577.89 \text{ドル}$$ です。これをさらに5年間運用すると、$$12{,}577.89 \times 1.05^{5} \approx 16{,}053.27 \text{ドル}$$ となります。拠出額の合計は10,000ドルなので、利息として約6,053.27ドルを得た計算になります。

よくある質問(FAQ)

据置期間とは何ですか? 最後の拠出を終えたあと、受取りが始まるまでの間に、残高が複利で増え続ける期間のことです。

支払いは各期の期末を前提としていますか? はい。本ツールは普通年金(期末払い/payment-in-arrears)の方式を採用しています。

利率は月単位で入力できますか? はい。ただし、\(r\)・\(n\)・\(d\) をすべて同じ期間単位(たとえばすべて月単位)でそろえてください。