什么是递延年金?

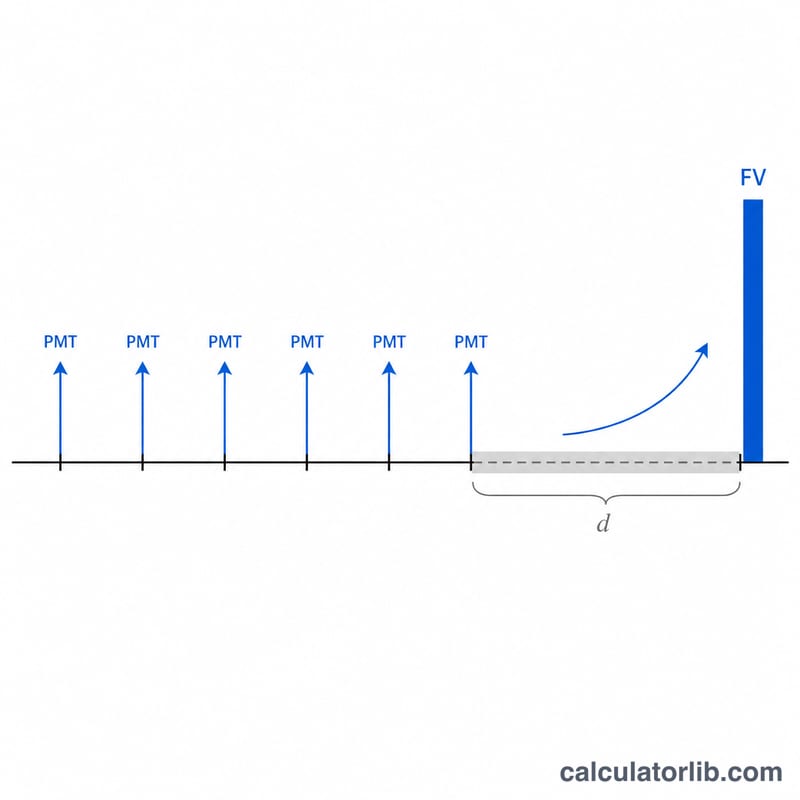

递延年金是一种储蓄方式:在"积累期"内,你按固定金额定期缴款;缴款结束后,账户余额并不立即开始领取,而是继续滚动增值(即"递延"),再过一段时间后才开始提取。本计算器算出的就是经过"积累期 + 递延期"这一完整周期后的终值。它本质上是一个通用的货币时间价值工具,不依赖任何特定国家或税收制度,因此各地读者都可使用。

如何使用本计算器

只需填写四个数值:每期缴款金额(PMT)、每期可获得的利率(百分比形式)、缴款期数(\(n\)),以及递延期数(\(d\))——递延期内不再缴款,但利息仍持续复利累积。计算结果会显示最终终值、缴款停止那一刻的账户价值、所有缴款的累计总额,以及累计利息收益。

公式详解

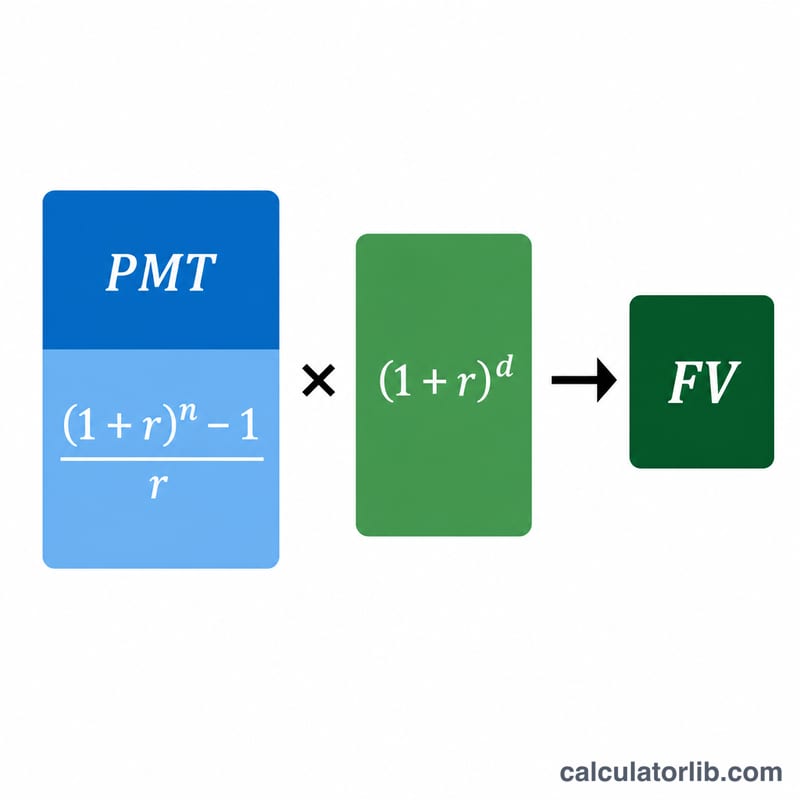

普通年金的终值为 \(\text{PMT} \cdot \dfrac{(1+r)^{n}-1}{r}\)。由于余额随后还会继续增值 \(d\) 期,因此再乘以复利增长因子 \((1+r)^{d}\)。两者结合即为递延年金公式。

$$FV = \text{PMT} \cdot \frac{(1+r)^{n}-1}{r} \cdot (1+r)^{d}$$其中

$$\left\{ \begin{aligned} r &= \dfrac{\text{Rate (\%)}}{100} \\ n &= \text{Periods} \\ d &= \text{Deferral Periods} \end{aligned} \right.$$当利率为零时,终值就简化为 \(\text{PMT} \times n\)。

Advertisement

实例演算

假设你每年存入 $1,000,连续存 10 年,年利率为 5%,之后再递延 5 年。10 年后的年金价值为

$$1000 \times \frac{1.05^{10} - 1}{0.05} \approx \$12{,}577.89$$再增值 5 年:

$$12{,}577.89 \times 1.05^{5} \approx \$16{,}053.27$$你总共缴款 $10,000,因此赚取了约 $6,053.27 的利息。

常见问题

什么是递延期? 它指你完成最后一笔缴款之后、正式开始领取之前,余额继续复利增值的那段时间。

本计算器是否假设在每期期末缴款? 是的,它采用普通年金(期末付款)的惯例。

利率可以按月输入吗? 可以——只要确保 \(r\)、\(n\) 和 \(d\) 都采用同一种期间单位即可(例如全部按月计算)。