什么是年金?

年金是指在固定时间间隔内进行的一系列等额付款——例如每月的退休金缴款、贷款分期还款,或是定期领取的养老金。本计算器可同时算出年金的终值(这些付款最终累积成多少钱)和现值(这些未来付款在今天值多少钱),只需提供每期付款金额、每期利率以及期数即可。由于计算逻辑与币种无关,因此适用于任何货币。

如何使用

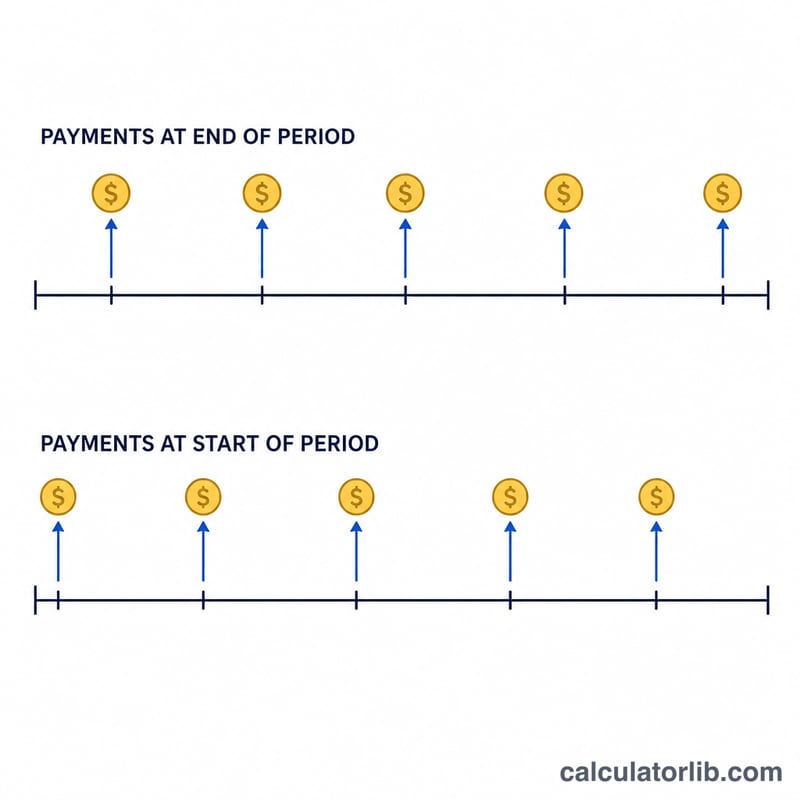

填入每期付款额(PMT)、以百分比表示的每期利率,以及总期数(\(n\))。请注意,利率和期数必须采用相同的时间单位:如果是按月付款,就用月利率和月数。如果付款发生在每期期末(最常见的情况),请选择普通年金;如果发生在每期期初,则选择期初年金。

公式解析

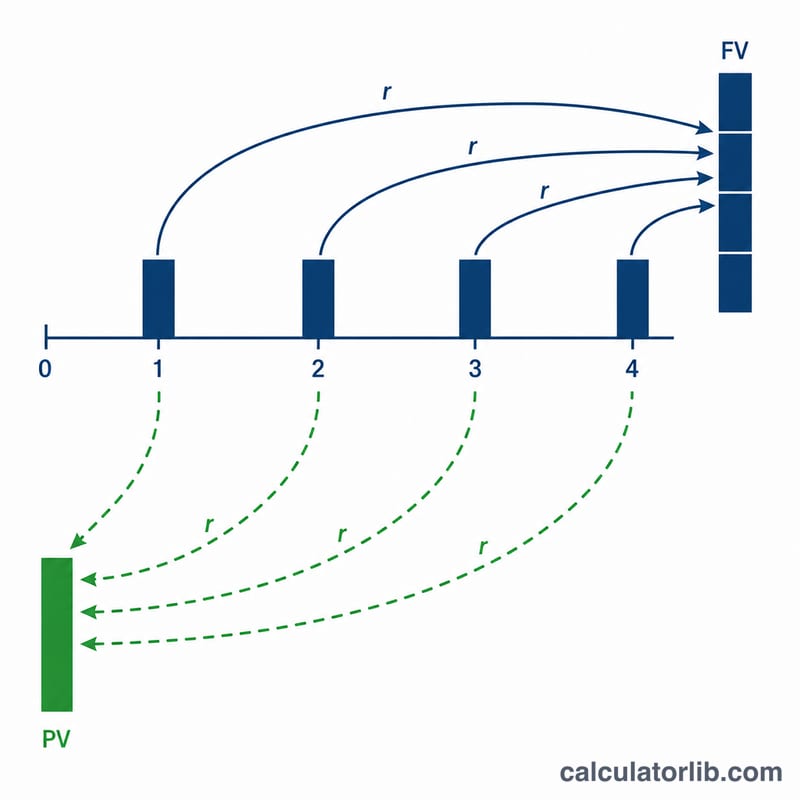

设 \(r\) 为每期利率,则终值为 $$FV = \text{PMT} \cdot \frac{(1+r)^{n}-1}{r}$$ 现值为 $$PV = \text{PMT} \cdot \frac{1-(1+r)^{-n}}{r}$$ 对于期初年金,由于每笔付款都多产生一期利息,因此上述结果需再乘以 \((1 + r)\)。当利率为零时,终值和现值都等于 \(\text{PMT} \cdot n\)。

实例演算

假设你每年年末投入 $1,000,连续投资 10 年,年利率为 5%。终值 $$FV = 1000 \times \frac{(1.05)^{10} - 1}{0.05} = 1000 \times 12.5779 = \$12{,}577.89$$ 你总共投入 $10,000,因此赚取了约 $2,577.89 的利息。现值则为 $$1000 \times \frac{1 - 1.05^{-10}}{0.05} = \$7{,}721.73$$

年金因子参考表

两个核心年金因子仅取决于每期利率 \(r\) 和期数 \(n\)。将因子乘以您的支付额 (PMT) 得到结果:

$$FV = \text{支付额}\cdot\frac{(1+r)^{n}-1}{r}\qquad PV = \text{支付额}\cdot\frac{1-(1+r)^{-n}}{r}$$

下面的利率被视为每期利率(例如,应用于年度支付的年利率)。如果您按月支付,请将年利率除以 12,并将月份计算为期数。

终值因子 \(\frac{(1+r)^{n}-1}{r}\)

| 每期利率 | n = 5 | n = 10 | n = 15 | n = 20 | n = 25 | n = 30 |

|---|---|---|---|---|---|---|

| 2% | 5.204 | 10.950 | 17.293 | 24.297 | 32.030 | 40.568 |

| 4% | 5.416 | 12.006 | 20.024 | 29.778 | 41.646 | 56.085 |

| 5% | 5.526 | 12.578 | 21.579 | 33.066 | 47.727 | 66.439 |

| 6% | 5.637 | 13.181 | 23.276 | 36.786 | 54.865 | 79.058 |

| 8% | 5.867 | 14.487 | 27.152 | 45.762 | 73.106 | 113.283 |

| 10% | 6.105 | 15.937 | 31.772 | 57.275 | 98.347 | 164.494 |

现值因子 \(\frac{1-(1+r)^{-n}}{r}\)

| 每期利率 | n = 5 | n = 10 | n = 15 | n = 20 | n = 25 | n = 30 |

|---|---|---|---|---|---|---|

| 2% | 4.713 | 8.983 | 12.849 | 16.351 | 19.523 | 22.396 |

| 4% | 4.452 | 8.111 | 11.118 | 13.590 | 15.622 | 17.292 |

| 5% | 4.329 | 7.722 | 10.380 | 12.462 | 14.094 | 15.372 |

| 6% | 4.212 | 7.360 | 9.712 | 11.470 | 12.783 | 13.765 |

| 8% | 3.993 | 6.710 | 8.559 | 9.818 | 10.675 | 11.258 |

| 10% | 3.791 | 6.145 | 7.606 | 8.514 | 9.077 | 9.427 |

示例:每年支付 $1,000,连续 10 年,利率为 5%,则 FV 因子为 12.578,所以终值为 \(1000\times 12.578 = \$12{,}578\)。验证:$12,577.89。

年金情景对比

每个情景都将年利率转换为每期利率 \(r\),并计算期数 \(n\) 以匹配支付频率。总贡献额简单来说就是 \(\text{支付额}\times n\);FV 和 PV 来自上述公式。普通年金到期(在每期开始时支付)的值等于普通年金值乘以 \((1+r)\)。

| 情景 | 支付额 | 每期利率 \(r\) | 期数 \(n\) | 类型 | 总贡献额 | 终值 | 现值 |

|---|---|---|---|---|---|---|---|

| $500/月,6%/年,20 年 | $500 | 0.5% | 240 | 普通年金 | $120,000 | $231,020.45 | $69,790.39 |

| $500/月,6%/年,20 年 | $500 | 0.5% | 240 | 年金到期 | $120,000 | $232,175.55 | $70,139.34 |

| $1,000/年,5%/年,10 年 | $1,000 | 5% | 10 | 普通年金 | $10,000 | $12,577.89 | $7,721.73 |

| $200/月,4%/年,30 年 | $200 | 0.3333% | 360 | 普通年金 | $72,000 | $138,856.65 | $41,894.81 |

| $200/月,4%/年,30 年 | $200 | 0.3333% | 360 | 年金到期 | $72,000 | $139,319.51 | $42,034.46 |

两个模式很突出:(1) 从普通年金切换到年金到期,FV 和 PV 都精确提升一期的增长,即 \((1+r)\);(2) 更高的支付频率和更长的期限会显著扩大您贡献额与终值之间的差距,这要归功于复利。

关键术语与变量

- 支付额 — 每期支付额

- 每期支付或收取的固定现金流(例如,每月 $500)。所有标准年金公式都假设这个金额保持不变。

- \(r\) — 每期利率

- 应用于单个期间的利率,以小数形式表示。它必须与支付频率相匹配:对于 6% 年利率的月度支付,\(r = 0.06/12 = 0.005\)(每月 0.5%)。

- \(n\) — 期数

- 支付的总次数,而不是年数。20 年的月度支付给出 \(n = 20\times 12 = 240\)。

- 终值 (FV)

- 年金末期所有支付的累计价值,包括赚取的利息。用于规划储蓄目标。

- 现值 (PV)

- 今天所有未来支付的价值,按利率 \(r\) 贴现。用于定价贷款、租赁和彩票支付。

- 普通年金

- 支付在每期末期进行(例如,大多数贷款和债券支付)。这是所显示公式的默认值。

- 年金到期

- 支付在每期开始进行(例如,租金、保险费)。每笔现金流赚取额外一期的利息,所以 \(FV_{到期} = FV_{普通}\times(1+r)\),PV 也是如此。

- 每期利率 vs 年利率

- 年度(名义)利率是标题数字;每期利率是驱动每个复利步骤的实际值。在将其用作 \(r\) 之前,始终将年利率除以每年的期数,并且不要混淆年利率和月期数。

常见问题

按月付款时该填什么利率? 把年利率除以 12。例如年利率为 6%,每月就填 0.5,并把期数设为月数。

普通年金和期初年金有什么区别? 普通年金在每期期末付款,期初年金则在每期期初付款。由于资金更早投入,期初年金的价值会略高一些。

为什么现值比终值低? 现值是把未来的付款折现回今天,而终值则是把它们向未来复利累积——因此只要利率为正,现值总是小于终值。