Qu'est-ce qu'une rente ?

Une rente est une suite de versements identiques effectués à intervalles réguliers : par exemple des cotisations retraite mensuelles, le remboursement d'un prêt ou le versement d'une pension. Ce calculateur détermine à la fois la valeur future (le montant auquel les versements vont aboutir) et la valeur actuelle (ce que ces versements futurs valent aujourd'hui), à partir d'un montant de versement, d'un taux d'intérêt par période et d'un nombre de périodes. Il fonctionne avec n'importe quelle devise, car les calculs sont indépendants de l'unité monétaire.

Comment l'utiliser

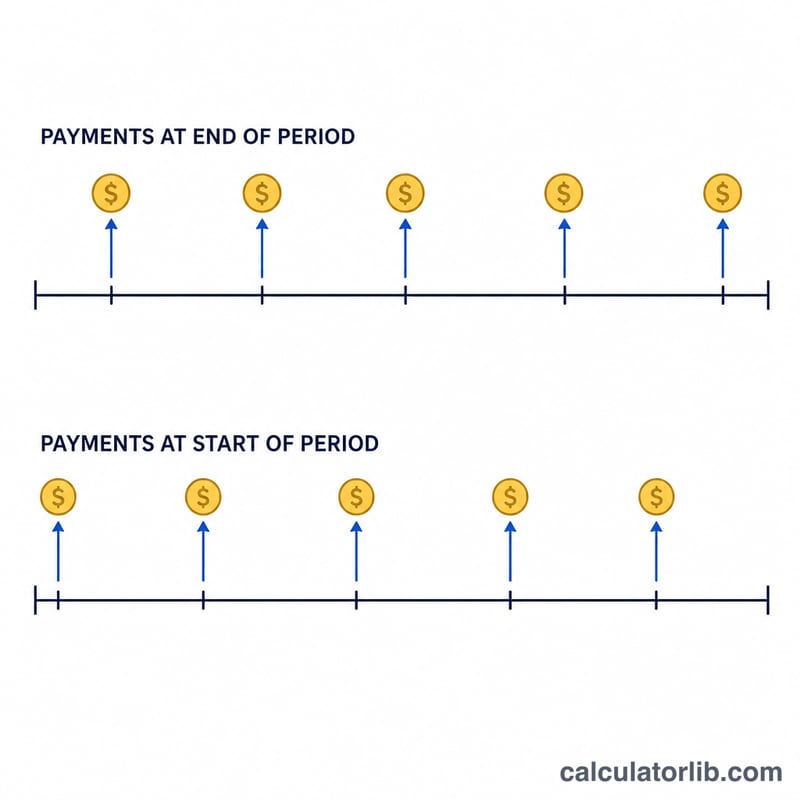

Saisissez le versement effectué à chaque période (PMT), le taux d'intérêt par période en pourcentage, puis le nombre total de périodes (\(n\)). Veillez à ce que le taux et le nombre de périodes utilisent la même unité de temps : pour des versements mensuels, indiquez le taux mensuel et le nombre de mois. Choisissez Ordinaire si les versements ont lieu à la fin de chaque période (le cas le plus courant) ou Début de période s'ils interviennent au début.

La formule expliquée

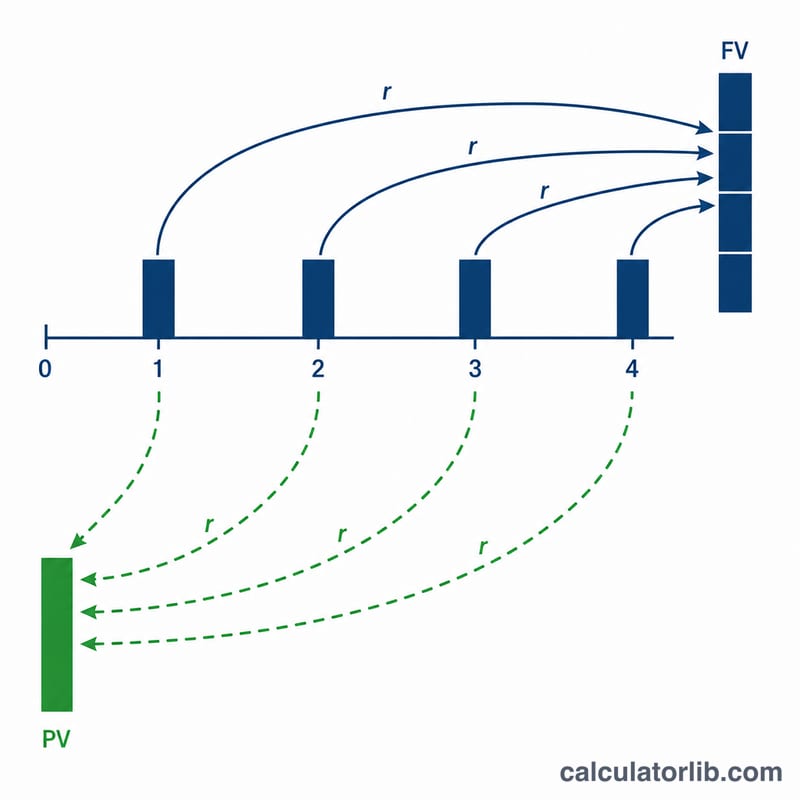

En notant \(r\) le taux périodique, la valeur future s'écrit

$$FV = \text{PMT} \cdot \frac{(1+r)^{n}-1}{r}$$et la valeur actuelle

$$PV = \text{PMT} \cdot \frac{1-(1+r)^{-n}}{r}$$Pour une rente de début de période, chaque résultat est multiplié par \((1 + r)\), car chaque versement bénéficie d'une période d'intérêt supplémentaire. Lorsque le taux est nul, les deux valeurs sont tout simplement égales à \(\text{PMT} \cdot n\).

Exemple concret

Supposons que vous investissiez 1 000 $ à la fin de chaque année pendant 10 ans, à 5 % par an.

$$FV = 1000 \times \frac{(1{,}05)^{10} - 1}{0{,}05} = 1000 \times 12{,}5779 = 12\,577{,}89\ \$$$Vous versez 10 000 $ au total : vous gagnez donc environ 2 577,89 $ d'intérêts. La valeur actuelle est, quant à elle, de

$$1000 \times \frac{1 - 1{,}05^{-10}}{0{,}05} = 7\,721{,}73\ \$$$Tableau de référence des facteurs de rente

Les deux facteurs de rente fondamentaux dépendent uniquement du taux périodique \(r\) et du nombre de périodes \(n\). Multipliez un facteur par votre paiement (PMT) pour obtenir le résultat :

$$FV = \text{PMT}\cdot\frac{(1+r)^{n}-1}{r}\qquad PV = \text{PMT}\cdot\frac{1-(1+r)^{-n}}{r}$$

Les taux ci-dessous sont traités comme le taux par période (par exemple, un taux annuel appliqué à des paiements annuels). Si vous payez mensuellement, divisez le taux annuel par 12 et comptez les mois comme périodes.

Facteur de valeur future \(\frac{(1+r)^{n}-1}{r}\)

| Taux par période | n = 5 | n = 10 | n = 15 | n = 20 | n = 25 | n = 30 |

|---|---|---|---|---|---|---|

| 2% | 5.204 | 10.950 | 17.293 | 24.297 | 32.030 | 40.568 |

| 4% | 5.416 | 12.006 | 20.024 | 29.778 | 41.646 | 56.085 |

| 5% | 5.526 | 12.578 | 21.579 | 33.066 | 47.727 | 66.439 |

| 6% | 5.637 | 13.181 | 23.276 | 36.786 | 54.865 | 79.058 |

| 8% | 5.867 | 14.487 | 27.152 | 45.762 | 73.106 | 113.283 |

| 10% | 6.105 | 15.937 | 31.772 | 57.275 | 98.347 | 164.494 |

Facteur de valeur présente \(\frac{1-(1+r)^{-n}}{r}\)

| Taux par période | n = 5 | n = 10 | n = 15 | n = 20 | n = 25 | n = 30 |

|---|---|---|---|---|---|---|

| 2% | 4.713 | 8.983 | 12.849 | 16.351 | 19.523 | 22.396 |

| 4% | 4.452 | 8.111 | 11.118 | 13.590 | 15.622 | 17.292 |

| 5% | 4.329 | 7.722 | 10.380 | 12.462 | 14.094 | 15.372 |

| 6% | 4.212 | 7.360 | 9.712 | 11.470 | 12.783 | 13.765 |

| 8% | 3.993 | 6.710 | 8.559 | 9.818 | 10.675 | 11.258 |

| 10% | 3.791 | 6.145 | 7.606 | 8.514 | 9.077 | 9.427 |

Exemple : payer 1 000 $ par an pendant 10 ans à 5 % donne un facteur FV de 12.578, donc la valeur future est \(1000\times 12.578 = \$12{,}578\). Vérifier : 12 577,89 $.

Scénarios de rente comparés

Chaque scénario convertit le taux annuel en taux par période \(r\) et compte les périodes \(n\) pour correspondre à la fréquence des paiements. Le total contribué est simplement \(\text{PMT}\times n\) ; FV et PV proviennent des formules ci-dessus. Les valeurs de rente due (paiements au début de chaque période) égalent les valeurs ordinaires multipliées par \((1+r)\).

| Scénario | PMT | Taux périodique \(r\) | n | Type | Total contribué | Valeur future | Valeur présente |

|---|---|---|---|---|---|---|---|

| 500 $/mois, 6 %/an, 20 ans | $500 | 0.5% | 240 | Ordinaire | 120 000 $ | 231 020,45 $ | 69 790,39 $ |

| 500 $/mois, 6 %/an, 20 ans | $500 | 0.5% | 240 | Due | 120 000 $ | 232 175,55 $ | 70 139,34 $ |

| 1 000 $/an, 5 %/an, 10 ans | $1,000 | 5% | 10 | Ordinaire | 10 000 $ | 12 577,89 $ | 7 721,73 $ |

| 200 $/mois, 4 %/an, 30 ans | $200 | 0.3333% | 360 | Ordinaire | 72 000 $ | 138 856,65 $ | 41 894,81 $ |

| 200 $/mois, 4 %/an, 30 ans | $200 | 0.3333% | 360 | Due | 72 000 $ | 139 319,51 $ | 42 034,46 $ |

Deux modèles ressortent : (1) passer d'une rente ordinaire à une rente due élève à la fois la VF et la VP d'exactement une période de croissance, \((1+r)\) ; et (2) une fréquence de paiement plus élevée et des horizons plus longs élargissent considérablement l'écart entre ce que vous contribuez et la valeur future, grâce à la capitalisation.

Termes clés et variables

- PMT — Paiement par période

- Le flux de trésorerie fixe payé ou reçu chaque période (par exemple 500 $ chaque mois). Toutes les formules de rente standard supposent que ce montant reste constant.

- \(r\) — Taux d'intérêt périodique

- Le taux d'intérêt appliqué à une seule période, exprimé sous forme décimale. Il doit correspondre à la fréquence des paiements : pour les paiements mensuels à un taux annuel de 6 %, \(r = 0.06/12 = 0.005\) (0,5 % par mois).

- \(n\) — Nombre de périodes

- Le nombre total de paiements, non le nombre d'années. Les paiements mensuels pendant 20 ans donnent \(n = 20\times 12 = 240\).

- VF — Valeur future

- La valeur accumulée de tous les paiements à la fin de la rente, incluant les intérêts gagnés. Utilisée pour projeter les objectifs d'épargne.

- VP — Valeur présente

- La valeur aujourd'hui de tous les paiements futurs, actualisée au taux \(r\). Utilisée pour évaluer les prêts, les baux et les gains de loterie.

- Rente ordinaire

- Les paiements ont lieu à la fin de chaque période (par exemple la plupart des paiements de prêts et d'obligations). C'est le standard pour les formules affichées.

- Rente due

- Les paiements ont lieu au début de chaque période (par exemple le loyer, les primes d'assurance). Chaque flux de trésorerie gagne une période d'intérêt supplémentaire, donc \(VF_{due} = VF_{ordinaire}\times(1+r)\) et de même pour VP.

- Taux périodique par rapport au taux annuel

- Le taux annuel (nominal) est le chiffre affiché ; le taux périodique est ce qui pilote réellement chaque étape de capitalisation. Divisez toujours le taux annuel par le nombre de périodes par an avant de l'utiliser comme \(r\), et ne mélangez jamais un taux annuel avec un nombre de périodes mensuelles.

FAQ

Quel taux saisir pour des versements mensuels ? Divisez le taux annuel par 12. Pour un taux annuel de 6 %, indiquez 0,5 par mois et renseignez le nombre de mois comme nombre de périodes.

Quelle différence entre rente ordinaire et rente de début de période ? La rente ordinaire verse en fin de période, tandis que la rente de début de période verse en début de période, ce qui donne une valeur légèrement supérieure puisque l'argent est placé plus tôt.

Pourquoi la valeur actuelle est-elle inférieure à la valeur future ? La valeur actuelle actualise les versements futurs jusqu'à aujourd'hui, alors que la valeur future les capitalise vers l'avenir. La VA est donc toujours plus faible lorsque le taux est positif.