¿Qué es una anualidad?

Una anualidad es una serie de pagos iguales que se realizan a intervalos regulares: por ejemplo, aportaciones mensuales para la jubilación, cuotas de un préstamo o ingresos por una pensión. Esta calculadora obtiene tanto el valor futuro (cuánto llegan a crecer esos pagos) como el valor actual (lo que valen hoy esos pagos futuros), a partir del importe del pago, la tasa de interés por periodo y el número de periodos. Funciona con cualquier moneda, ya que el cálculo no depende de la unidad empleada.

Cómo usarla

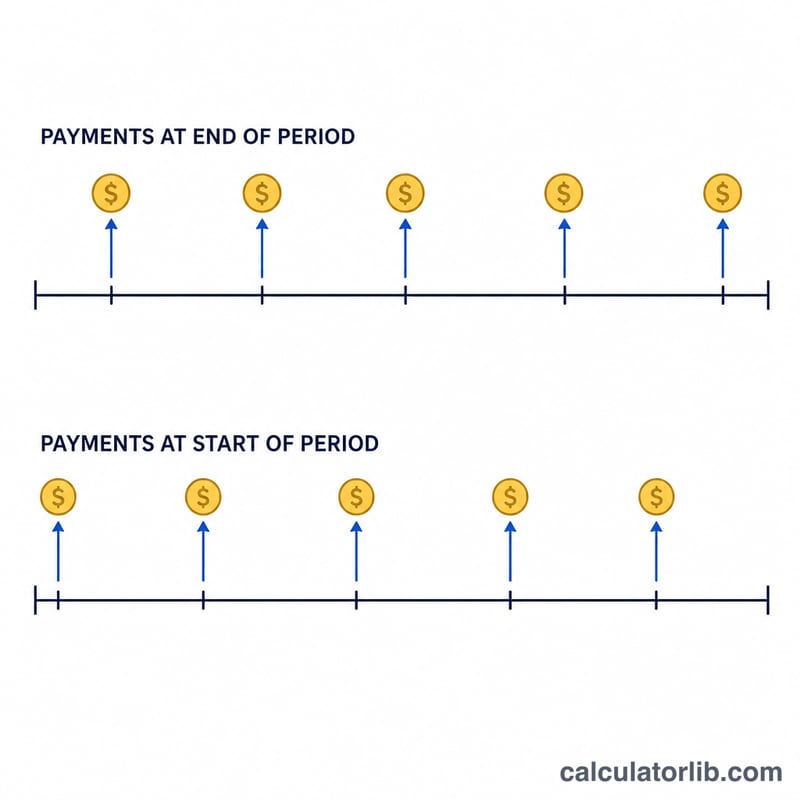

Introduce el pago que se efectúa en cada periodo (PMT), la tasa de interés por periodo en forma de porcentaje y el número total de periodos (\(n\)). Asegúrate de que la tasa y el número de periodos utilicen la misma unidad de tiempo: para pagos mensuales, usa la tasa mensual y el número de meses. Elige Ordinaria si los pagos se realizan al final de cada periodo (lo más habitual) o Anticipada si se hacen al principio.

La fórmula, paso a paso

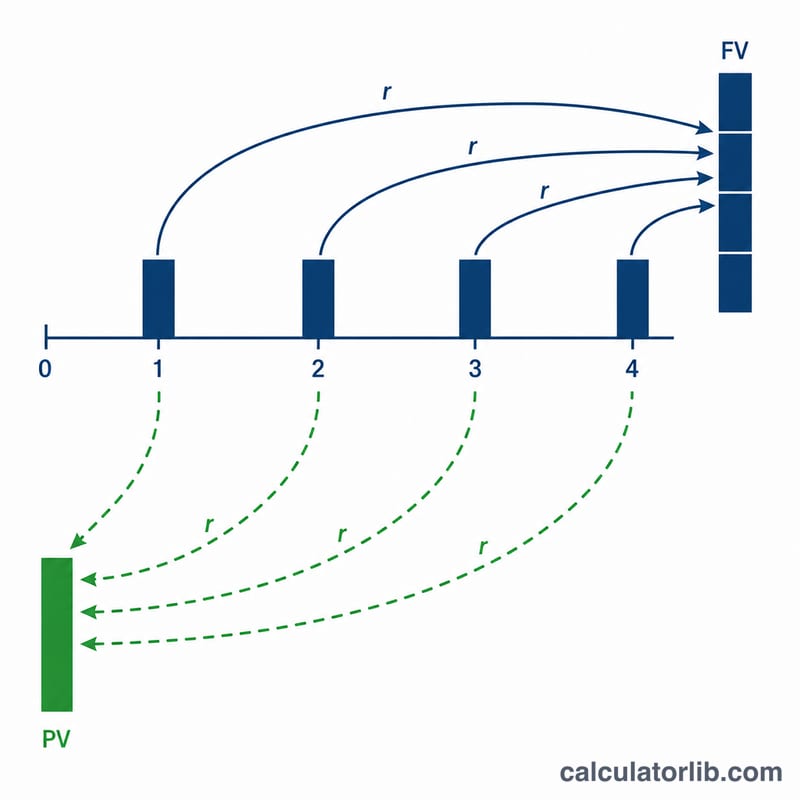

Siendo \(r\) la tasa por periodo, el valor futuro es $$FV = \text{PMT} \cdot \frac{(1+r)^{n}-1}{r}$$ y el valor actual es $$PV = \text{PMT} \cdot \frac{1-(1+r)^{-n}}{r}.$$ En una anualidad anticipada, cada resultado se multiplica por \((1 + r)\), porque cada pago gana un periodo adicional de interés. Cuando la tasa es cero, ambos valores equivalen simplemente a \(\text{PMT} \times n\).

Ejemplo resuelto

Supongamos que inviertes 1.000 $ al final de cada año durante 10 años a un 5 % anual. $$FV = 1000 \times \frac{(1{,}05)^{10} - 1}{0{,}05} = 1000 \times 12{,}5779 = 12.577{,}89\ \$.$$ Aportas 10.000 $ en total, así que ganas alrededor de 2.577,89 $ en intereses. El valor actual es $$1000 \times \frac{1 - 1{,}05^{-10}}{0{,}05} = 7.721{,}73\ \$.$$

Tabla de Referencia de Factores de Rentas

Los dos factores de rentas principales dependen únicamente de la tasa periódica \(r\) y el número de períodos \(n\). Multiplique un factor por su pago (PMT) para obtener el resultado:

$$FV = \text{PMT}\cdot\frac{(1+r)^{n}-1}{r}\qquad PV = \text{PMT}\cdot\frac{1-(1+r)^{-n}}{r}$$

Las tasas a continuación se tratan como la tasa por período (por ejemplo, una tasa anual aplicada a pagos anuales). Si paga mensualmente, divida la tasa anual por 12 y cuente los meses como períodos.

Factor de valor futuro \(\frac{(1+r)^{n}-1}{r}\)

| Tasa por período | n = 5 | n = 10 | n = 15 | n = 20 | n = 25 | n = 30 |

|---|---|---|---|---|---|---|

| 2% | 5.204 | 10.950 | 17.293 | 24.297 | 32.030 | 40.568 |

| 4% | 5.416 | 12.006 | 20.024 | 29.778 | 41.646 | 56.085 |

| 5% | 5.526 | 12.578 | 21.579 | 33.066 | 47.727 | 66.439 |

| 6% | 5.637 | 13.181 | 23.276 | 36.786 | 54.865 | 79.058 |

| 8% | 5.867 | 14.487 | 27.152 | 45.762 | 73.106 | 113.283 |

| 10% | 6.105 | 15.937 | 31.772 | 57.275 | 98.347 | 164.494 |

Factor de valor presente \(\frac{1-(1+r)^{-n}}{r}\)

| Tasa por período | n = 5 | n = 10 | n = 15 | n = 20 | n = 25 | n = 30 |

|---|---|---|---|---|---|---|

| 2% | 4.713 | 8.983 | 12.849 | 16.351 | 19.523 | 22.396 |

| 4% | 4.452 | 8.111 | 11.118 | 13.590 | 15.622 | 17.292 |

| 5% | 4.329 | 7.722 | 10.380 | 12.462 | 14.094 | 15.372 |

| 6% | 4.212 | 7.360 | 9.712 | 11.470 | 12.783 | 13.765 |

| 8% | 3.993 | 6.710 | 8.559 | 9.818 | 10.675 | 11.258 |

| 10% | 3.791 | 6.145 | 7.606 | 8.514 | 9.077 | 9.427 |

Ejemplo: pagando $1.000 por año durante 10 años al 5% da un factor FV de 12.578, así el valor futuro es \(1000\times 12.578 = \$12{,}578\). Verificar: $12.577,89.

Escenarios de Rentas Comparados

Cada escenario convierte la tasa anual a una tasa por período \(r\) y cuenta períodos \(n\) para coincidir con la frecuencia de pago. El total aportado es simplemente \(\text{PMT}\times n\); FV y PV provienen de las fórmulas anteriores. Los valores de renta vencida (pagos al inicio de cada período) equivalen a los valores ordinarios multiplicados por \((1+r)\).

| Escenario | PMT | Tasa periódica \(r\) | n | Tipo | Total aportado | Valor futuro | Valor presente |

|---|---|---|---|---|---|---|---|

| $500/mes, 6%/año, 20 años | $500 | 0,5% | 240 | Ordinaria | $120.000 | $231.020,45 | $69.790,39 |

| $500/mes, 6%/año, 20 años | $500 | 0,5% | 240 | Vencida | $120.000 | $232.175,55 | $70.139,34 |

| $1.000/año, 5%/año, 10 años | $1.000 | 5% | 10 | Ordinaria | $10.000 | $12.577,89 | $7.721,73 |

| $200/mes, 4%/año, 30 años | $200 | 0,3333% | 360 | Ordinaria | $72.000 | $138.856,65 | $41.894,81 |

| $200/mes, 4%/año, 30 años | $200 | 0,3333% | 360 | Vencida | $72.000 | $139.319,51 | $42.034,46 |

Dos patrones destacan: (1) cambiar de una renta ordinaria a una renta vencida eleva tanto FV como PV exactamente por el crecimiento de un período, \((1+r)\); y (2) la mayor frecuencia de pagos y los horizontes más largos amplían dramáticamente la brecha entre lo que aporta y el valor futuro, gracias al interés compuesto.

Términos Clave y Variables

- PMT — Pago por período

- El flujo de efectivo fijo pagado o recibido cada período (p. ej., $500 cada mes). Todas las fórmulas estándar de rentas suponen que este monto permanece constante.

- \(r\) — Tasa de interés periódica

- La tasa de interés aplicada a un único período, expresada como decimal. Debe coincidir con la frecuencia de pago: para pagos mensuales a una tasa anual del 6%, \(r = 0,06/12 = 0,005\) (0,5% por mes).

- \(n\) — Número de períodos

- El conteo total de pagos, no el número de años. Pagos mensuales durante 20 años dan \(n = 20\times 12 = 240\).

- FV — Valor futuro

- El valor acumulado de todos los pagos al final de la renta, incluyendo interés ganado. Se utiliza para proyectar objetivos de ahorro.

- PV — Valor presente

- El valor hoy de todos los pagos futuros, descontado a la tasa \(r\). Se utiliza para fijar el precio de préstamos, arrendamientos y pagos de loterías.

- Renta ordinaria

- Los pagos ocurren al final de cada período (p. ej., la mayoría de pagos de préstamos y bonos). Este es el valor predeterminado para las fórmulas mostradas.

- Renta vencida

- Los pagos ocurren al inicio de cada período (p. ej., alquiler, primas de seguros). Cada flujo de efectivo gana un período extra de interés, así que \(FV_{vencida} = FV_{ordinaria}\times(1+r)\) e igualmente para PV.

- Tasa periódica vs. anual

- La tasa anual (nominal) es la cifra destacada; la tasa periódica es la que realmente impulsa cada paso de capitalización. Siempre divida la tasa anual por el número de períodos por año antes de usarla como \(r\), y nunca mezcle una tasa anual con un conteo de períodos mensual.

Preguntas frecuentes

¿Qué tasa debo introducir para pagos mensuales? Divide la tasa anual entre 12. Para un 6 % anual, usa 0,5 al mes y fija los periodos en el número de meses.

¿Qué diferencia hay entre ordinaria y anticipada? Las anualidades ordinarias pagan al final del periodo; la anualidad anticipada paga al inicio, lo que da un valor algo mayor porque el dinero se invierte antes.

¿Por qué el valor actual es menor que el valor futuro? El valor actual descuenta los pagos futuros hasta hoy, mientras que el valor futuro los capitaliza hacia adelante, por lo que el VA siempre es menor cuando la tasa es positiva.