Niên kim là gì?

Niên kim là một chuỗi các khoản thanh toán bằng nhau được thực hiện đều đặn theo từng kỳ — ví dụ như khoản đóng góp hưu trí hằng tháng, các kỳ trả nợ vay, hay tiền lương hưu nhận định kỳ. Công cụ này tính cả giá trị tương lai (số tiền các khoản thanh toán tích lũy lên đến) lẫn giá trị hiện tại (giá trị của những khoản thanh toán tương lai đó quy về thời điểm hôm nay), dựa trên số tiền thanh toán mỗi kỳ, lãi suất mỗi kỳ và tổng số kỳ. Vì công thức không phụ thuộc vào đơn vị tiền tệ nên bạn có thể áp dụng cho bất kỳ loại tiền nào.

Cách sử dụng

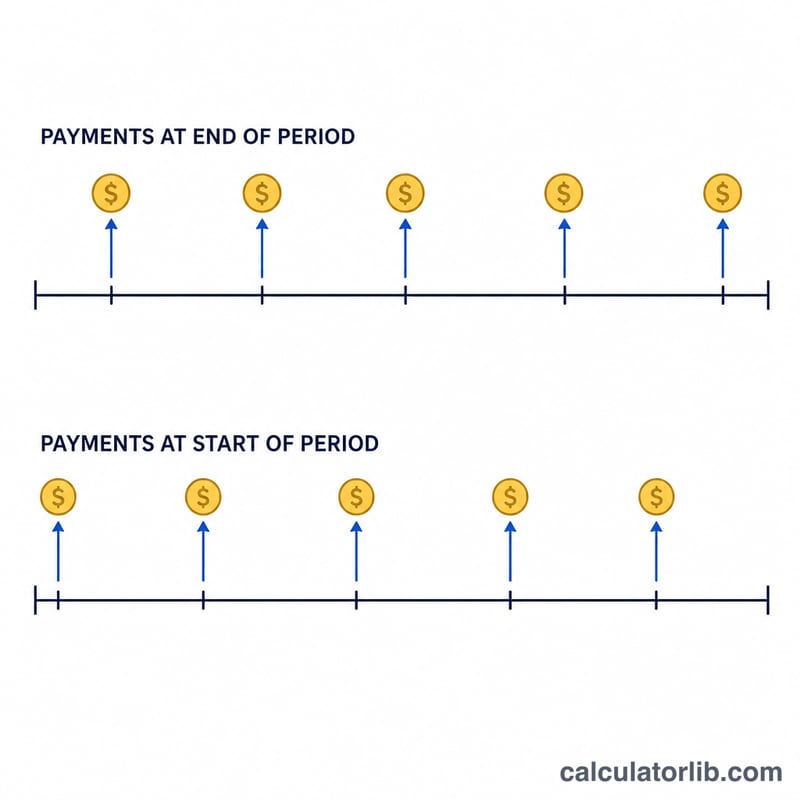

Nhập số tiền thanh toán mỗi kỳ (PMT), lãi suất mỗi kỳ tính theo phần trăm, và tổng số kỳ (n). Hãy chắc chắn rằng lãi suất và số kỳ dùng cùng một đơn vị thời gian: nếu thanh toán theo tháng, hãy dùng lãi suất tháng và số lượng tháng. Chọn Niên kim thường nếu các khoản thanh toán diễn ra vào cuối mỗi kỳ (trường hợp phổ biến), hoặc Niên kim đầu kỳ nếu chúng diễn ra vào đầu mỗi kỳ.

Giải thích công thức

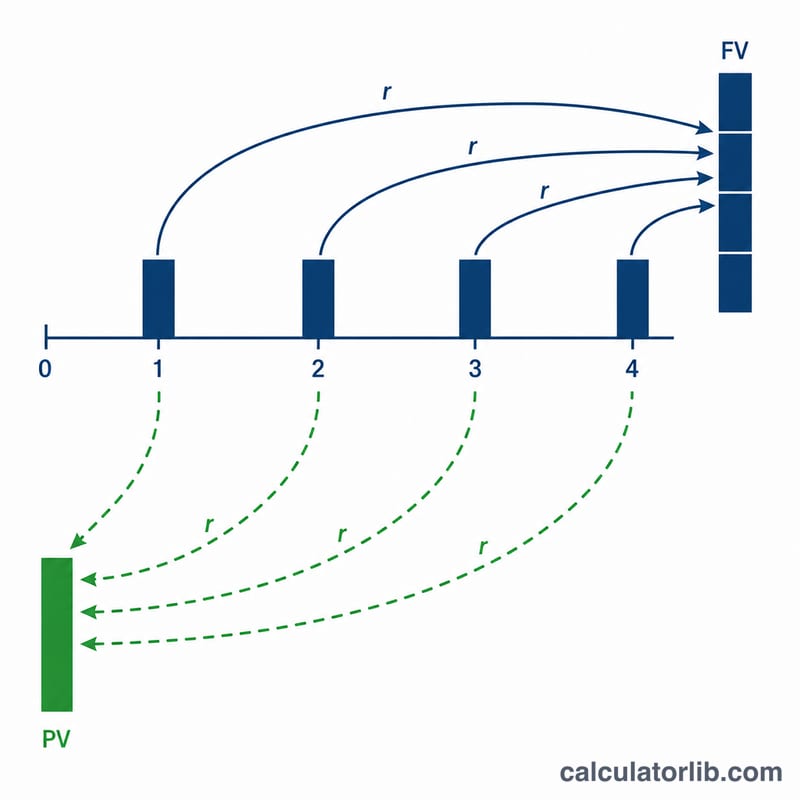

Với \(r\) là lãi suất mỗi kỳ, giá trị tương lai là

$$FV = \text{PMT} \cdot \frac{(1+r)^{n}-1}{r}$$và giá trị hiện tại là

$$PV = \text{PMT} \cdot \frac{1-(1+r)^{-n}}{r}$$Đối với niên kim đầu kỳ, mỗi kết quả được nhân thêm với \((1 + r)\) vì mỗi khoản thanh toán được hưởng thêm một kỳ sinh lãi. Khi lãi suất bằng 0, cả hai giá trị đều đơn giản bằng \(\text{PMT} \times n\).

Ví dụ minh họa

Giả sử bạn đầu tư 1.000 USD vào cuối mỗi năm trong 10 năm với lãi suất 5%/năm.

$$FV = 1000 \times \frac{(1{,}05)^{10} - 1}{0{,}05} = 1000 \times 12{,}5779 = 12.577{,}89 \text{ USD}$$Tổng số tiền bạn đóng góp là 10.000 USD, vậy bạn kiếm được khoảng 2.577,89 USD tiền lãi. Giá trị hiện tại là

$$1000 \times \frac{1 - 1{,}05^{-10}}{0{,}05} = 7.721{,}73 \text{ USD}$$Bảng Tham Chiếu Hệ Số Niên Kim

Hai hệ số niên kim cốt lõi chỉ phụ thuộc vào lãi suất mỗi kỳ \(r\) và số kỳ \(n\). Nhân hệ số với khoản thanh toán của bạn (PMT) để nhận kết quả:

$$FV = \text{PMT}\cdot\frac{(1+r)^{n}-1}{r}\qquad PV = \text{PMT}\cdot\frac{1-(1+r)^{-n}}{r}$$

Lãi suất dưới đây được coi là tỷ lệ mỗi kỳ (ví dụ: lãi suất hàng năm áp dụng cho các khoản thanh toán hàng năm). Nếu bạn thanh toán hàng tháng, chia lãi suất hàng năm cho 12 và tính tháng là các kỳ.

Hệ số giá trị tương lai \(\frac{(1+r)^{n}-1}{r}\)

| Lãi suất mỗi kỳ | n = 5 | n = 10 | n = 15 | n = 20 | n = 25 | n = 30 |

|---|---|---|---|---|---|---|

| 2% | 5.204 | 10.950 | 17.293 | 24.297 | 32.030 | 40.568 |

| 4% | 5.416 | 12.006 | 20.024 | 29.778 | 41.646 | 56.085 |

| 5% | 5.526 | 12.578 | 21.579 | 33.066 | 47.727 | 66.439 |

| 6% | 5.637 | 13.181 | 23.276 | 36.786 | 54.865 | 79.058 |

| 8% | 5.867 | 14.487 | 27.152 | 45.762 | 73.106 | 113.283 |

| 10% | 6.105 | 15.937 | 31.772 | 57.275 | 98.347 | 164.494 |

Hệ số giá trị hiện tại \(\frac{1-(1+r)^{-n}}{r}\)

| Lãi suất mỗi kỳ | n = 5 | n = 10 | n = 15 | n = 20 | n = 25 | n = 30 |

|---|---|---|---|---|---|---|

| 2% | 4.713 | 8.983 | 12.849 | 16.351 | 19.523 | 22.396 |

| 4% | 4.452 | 8.111 | 11.118 | 13.590 | 15.622 | 17.292 |

| 5% | 4.329 | 7.722 | 10.380 | 12.462 | 14.094 | 15.372 |

| 6% | 4.212 | 7.360 | 9.712 | 11.470 | 12.783 | 13.765 |

| 8% | 3.993 | 6.710 | 8.559 | 9.818 | 10.675 | 11.258 |

| 10% | 3.791 | 6.145 | 7.606 | 8.514 | 9.077 | 9.427 |

Ví dụ: thanh toán $1,000 mỗi năm trong 10 năm với lãi suất 5% cho hệ số FV là 12.578, vì vậy giá trị tương lai là \(1000\times 12.578 = \$12{,}578\). Xác minh: $12,577.89.

So Sánh Các Kịch Bản Niên Kim

Mỗi kịch bản chuyển đổi lãi suất hàng năm thành lãi suất mỗi kỳ \(r\) và tính số kỳ \(n\) để phù hợp với tần suất thanh toán. Tổng số tiền đóng góp đơn giản là \(\text{PMT}\times n\); FV và PV đến từ các công thức ở trên. Giá trị niên kim đến hạn (thanh toán ở đầu mỗi kỳ) bằng các giá trị thông thường nhân với \((1+r)\).

| Kịch bản | PMT | Lãi suất mỗi kỳ \(r\) | n | Loại | Tổng số tiền đóng góp | Giá trị tương lai | Giá trị hiện tại |

|---|---|---|---|---|---|---|---|

| $500/tháng, 6%/năm, 20 năm | $500 | 0.5% | 240 | Thông thường | $120,000 | $231,020.45 | $69,790.39 |

| $500/tháng, 6%/năm, 20 năm | $500 | 0.5% | 240 | Đến hạn | $120,000 | $232,175.55 | $70,139.34 |

| $1,000/năm, 5%/năm, 10 năm | $1,000 | 5% | 10 | Thông thường | $10,000 | $12,577.89 | $7,721.73 |

| $200/tháng, 4%/năm, 30 năm | $200 | 0.3333% | 360 | Thông thường | $72,000 | $138,856.65 | $41,894.81 |

| $200/tháng, 4%/năm, 30 năm | $200 | 0.3333% | 360 | Đến hạn | $72,000 | $139,319.51 | $42,034.46 |

Hai mẫu nổi bật: (1) chuyển từ niên kim thông thường sang niên kim đến hạn làm tăng cả FV và PV chính xác bằng mức tăng trưởng của một kỳ, \((1+r)\); và (2) tần suất thanh toán cao hơn và chân trời dài hơn mở rộng đáng kể khoảng cách giữa những gì bạn đóng góp và giá trị tương lai, nhờ lãi kép.

Các Điều Khoản Chính & Biến Số

- PMT — Khoản thanh toán mỗi kỳ

- Dòng tiền cố định được thanh toán hoặc nhận được mỗi kỳ (ví dụ: $500 mỗi tháng). Tất cả các công thức niên kim tiêu chuẩn giả định số tiền này không đổi.

- \(r\) — Lãi suất mỗi kỳ

- Lãi suất áp dụng cho một kỳ duy nhất, được biểu thị dưới dạng thập phân. Nó phải phù hợp với tần suất thanh toán: đối với các khoản thanh toán hàng tháng với lãi suất hàng năm 6%, \(r = 0.06/12 = 0.005\) (0.5% mỗi tháng).

- \(n\) — Số kỳ

- Số lượng khoản thanh toán tổng cộng, không phải số năm. Các khoản thanh toán hàng tháng trong 20 năm cho \(n = 20\times 12 = 240\).

- FV — Giá trị tương lai

- Giá trị tích lũy của tất cả các khoản thanh toán tại cuối niên kim, bao gồm lãi kiếm được. Được sử dụng để dự phóng các mục tiêu tiết kiệm.

- PV — Giá trị hiện tại

- Giá trị hôm nay của tất cả các khoản thanh toán trong tương lai, được chiết khấu với lãi suất \(r\). Được sử dụng để định giá cho các khoản vay, thuê, và các khoản chi trả xổ số.

- Niên kim thông thường

- Các khoản thanh toán xảy ra vào cuối mỗi kỳ (ví dụ: hầu hết các khoản thanh toán khoản vay và trái phiếu). Đây là mặc định cho các công thức được hiển thị.

- Niên kim đến hạn

- Các khoản thanh toán xảy ra vào đầu mỗi kỳ (ví dụ: tiền thuê nhà, bảo hiểm). Mỗi dòng tiền kiếm được một kỳ lãi suất bổ sung, vì vậy \(FV_{due} = FV_{ordinary}\times(1+r)\) và tương tự như vậy cho PV.

- Lãi suất mỗi kỳ so với lãi suất hàng năm

- Lãi suất hàng năm (danh nghĩa) là con số được quảng cáo; lãi suất mỗi kỳ là cái thực sự thúc đẩy mỗi bước lãi kép. Luôn chia lãi suất hàng năm cho số kỳ mỗi năm trước khi sử dụng nó làm \(r\), và không bao giờ trộn lẫn lãi suất hàng năm với số lượng kỳ hàng tháng.

Câu hỏi thường gặp

Nên nhập lãi suất nào cho khoản thanh toán hằng tháng? Lấy lãi suất năm chia cho 12. Với lãi suất 6%/năm, bạn nhập 0,5 cho mỗi tháng và đặt số kỳ bằng số lượng tháng.

Niên kim thường và niên kim đầu kỳ khác nhau ra sao? Niên kim thường thanh toán vào cuối kỳ; niên kim đầu kỳ thanh toán vào đầu kỳ, mang lại giá trị cao hơn một chút vì tiền được đầu tư sớm hơn.

Vì sao giá trị hiện tại thấp hơn giá trị tương lai? Giá trị hiện tại chiết khấu các khoản thanh toán tương lai về thời điểm hôm nay, trong khi giá trị tương lai dồn lãi kép cho chúng đến mai sau — nên khi lãi suất dương, PV luôn nhỏ hơn.