Công cụ tính niên kim trả ngay là gì?

Niên kim trả ngay (còn gọi là niên kim phí đơn trả ngay, viết tắt tiếng Anh là SPIA) là một sản phẩm bảo hiểm giúp chuyển một khoản tiền lớn thành dòng thu nhập định kỳ được bảo đảm, bắt đầu chi trả gần như ngay lập tức. Công cụ này ước tính số tiền bạn nhận được trong mỗi kỳ dựa trên phí đóng, mức lãi suất giả định, thời gian chi trả và tần suất nhận tiền. Đây là loại hình phổ biến ở Mỹ và một số nước phát triển; tại Việt Nam, sản phẩm tương đương thường nằm trong các hợp đồng bảo hiểm hưu trí hoặc niên kim của các công ty bảo hiểm nhân thọ, với điều khoản và quy định có thể khác.

Cách sử dụng công cụ

Nhập số tiền gốc (khoản phí một lần bạn đóng cho hợp đồng), lãi suất hằng năm giả định mà công ty bảo hiểm áp dụng, thời gian chi trả tính theo năm, và tần suất thanh toán (hằng tháng, hằng quý, nửa năm hoặc hằng năm). Công cụ sẽ cho bạn biết khoản thu nhập mỗi kỳ, tổng số kỳ chi trả, tổng số tiền nhận được, cùng tổng lãi tích lũy trong suốt thời hạn hợp đồng.

Giải thích công thức

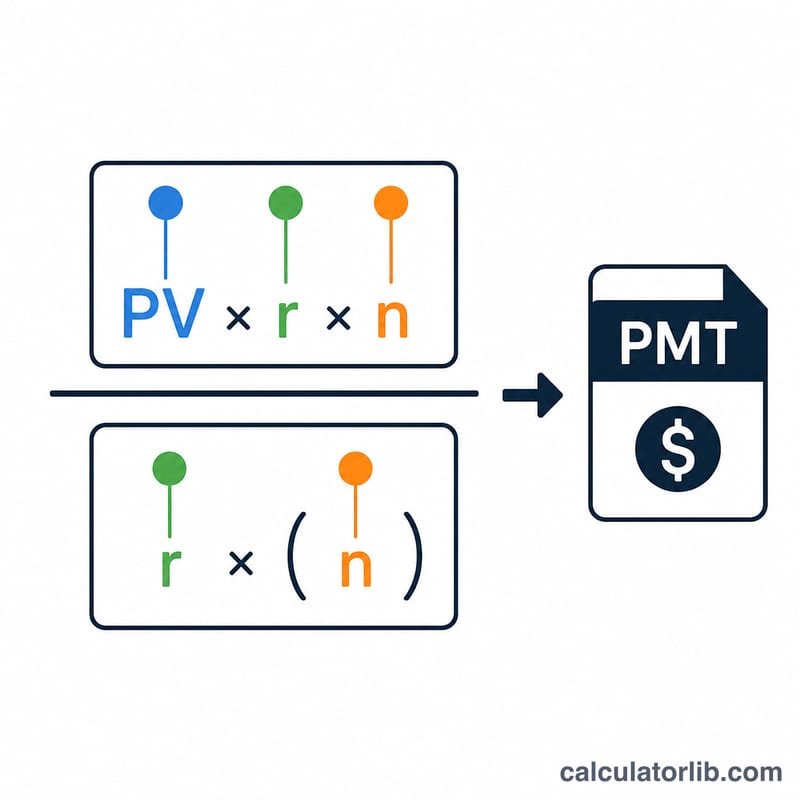

Khoản chi trả được tính theo công thức niên kim (khấu hao) tiêu chuẩn:

$$\text{PMT} = \frac{PV \cdot r}{1 - (1 + r)^{-n}}$$Trong đó PV là giá trị hiện tại (số phí bạn đóng), r là lãi suất mỗi kỳ (lãi suất năm ÷ số kỳ trong một năm), và n là tổng số kỳ chi trả (số năm × số kỳ mỗi năm). Khi lãi suất bằng 0, khoản chi trả đơn giản chỉ bằng \(PV \div n\).

Ví dụ minh họa

Giả sử bạn đóng 100.000 USD cho một hợp đồng niên kim có lãi suất 5%/năm, chi trả hằng tháng trong 20 năm. Lãi suất mỗi kỳ là \(0{,}05 \div 12 = 0{,}0041667\) và tổng cộng có 240 kỳ. Áp dụng công thức:

$$\text{PMT} = \frac{100.000 \times 0{,}0041667}{1 - 1{,}0041667^{-240}} \approx 659{,}96 \text{ USD mỗi tháng}$$tương ứng tổng số tiền nhận được khoảng 158.389 USD — trong đó có khoảng 58.389 USD là tiền lãi.

Câu hỏi thường gặp

Đây có phải là thu nhập được bảo đảm không? Công cụ chỉ đưa ra ước tính dựa trên toán học. Báo giá thực tế từ công ty bảo hiểm còn phụ thuộc vào độ tuổi, giới tính, giả định về tuổi thọ, phí và mức lãi suất hiện hành.

Có tính đến lạm phát không? Không — công cụ mô phỏng loại niên kim cố định (không điều chỉnh theo lạm phát). Các hợp đồng niên kim có điều chỉnh theo lạm phát thường trả ít hơn trong giai đoạn đầu.

Nên dùng mức lãi suất nào? Hãy chọn mức gần với lãi suất mà các công ty bảo hiểm đang áp dụng (thường khoảng 3%–6%) để có kết quả sát thực tế.