什么是即期年金计算器?

即期年金(英文为 immediate annuity,也称"趸缴即期年金"或 SPIA)是一种把一笔整付资金转化为立即开始领取的、有保障的定期收入流的产品。本计算器会根据您缴纳的保费、假设利率、领取年限以及支付频率,帮您估算每一期能领到多少收入。需要说明的是,年金属于保险产品,其具体形态、税务待遇和监管规则在各国(如美国、英国等)各不相同,本工具仅做通用测算,国内(中国大陆)类似的产品多为商业养老年金保险,条款请以保险公司合同为准。

如何使用

请依次填写:本金(即您一次性缴纳的保费)、保险公司给付的假设年利率、以年为单位的领取年限,以及支付频率(按月、按季、半年或按年)。计算器会输出每期可领取的收入、总领取次数、累计领取总额,以及整个合同期内累计获得的利息。

计算公式详解

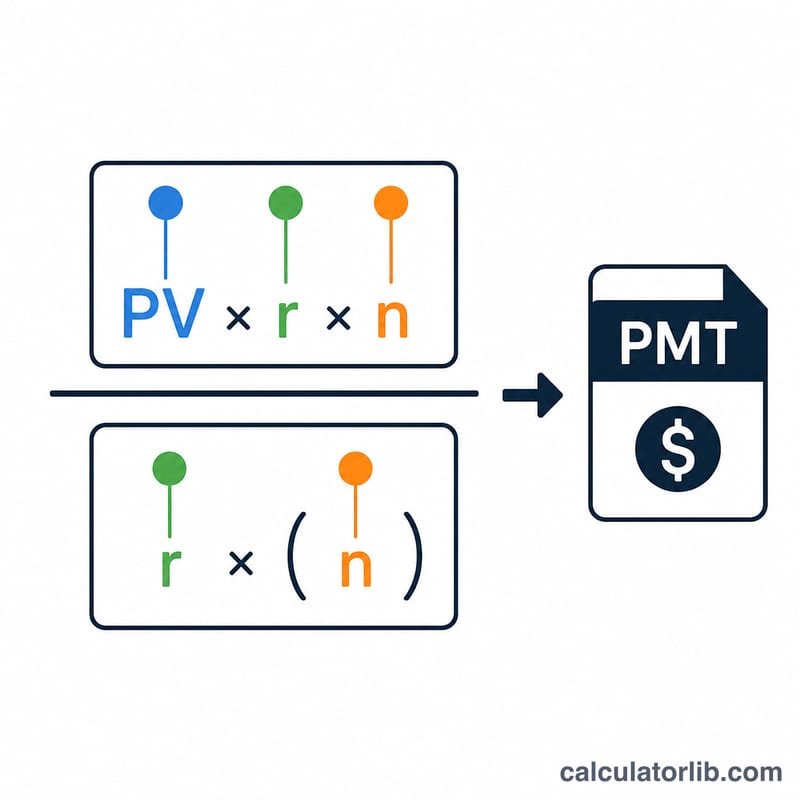

每期给付额采用标准的年金(等额摊还)公式:

$$\text{PMT} = \frac{\text{PV} \cdot r}{1 - (1 + r)^{-n}}$$其中 \(PV\) 为现值(即您缴纳的保费),\(r\) 为每期利率(年利率 ÷ 每年支付次数),\(n\) 为总支付次数(年限 × 每年支付次数)。当利率为零时,每期给付额就简化为 \(\text{PV} \div n\)。

实例演算

假设您缴纳 100,000 美元保费购买一份年金,假设年利率为 5%,按月领取,期限为 20 年。那么每期利率为 \(0.05 \div 12 = 0.0041667\),总共领取 240 次。代入公式:

$$\text{PMT} = \frac{100{,}000 \times 0.0041667}{1 - 1.0041667^{-240}} \approx 659.96$$即 每月 659.96 美元,累计领取约 158,389 美元——其中利息约为 58,389 美元。

常见问题

这是有保障的固定收入吗?本计算器给出的只是数学估算值。保险公司实际报价会受年龄、性别、死亡率假设、费用以及当前市场利率等因素影响。

是否考虑了通货膨胀?没有——本工具计算的是固定(不随通胀调整)的年金。能随通胀调整的年金,初期给付额通常会更低。

该用多少利率比较合适?建议使用接近保险公司当前实际给付水平的利率(通常在 3%–6% 之间),这样估算结果会更贴近现实。