什么是退休提取计算器?

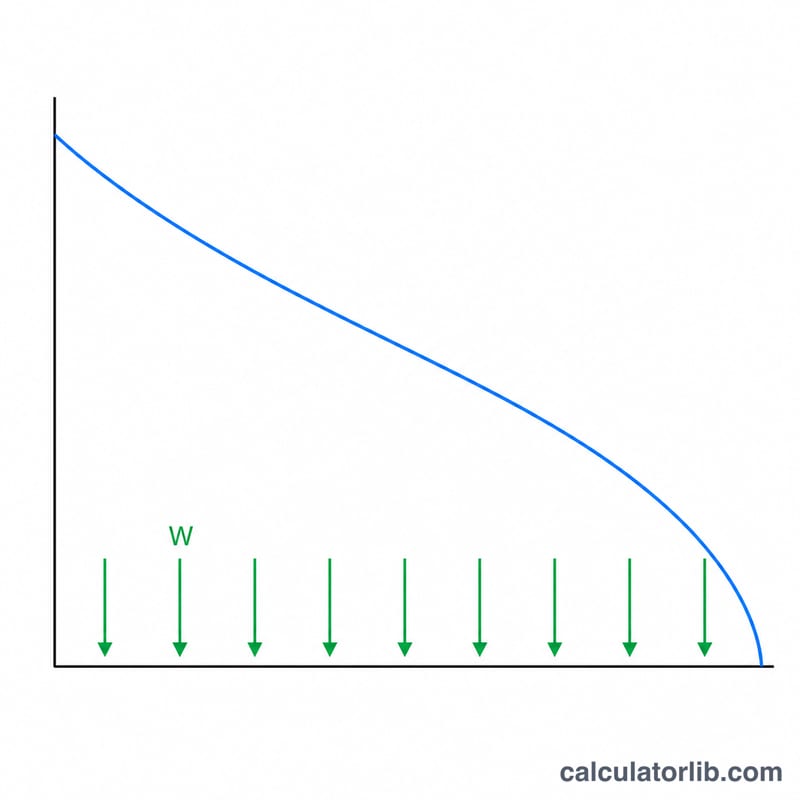

这款计算器能告诉你,为了让退休储蓄在选定的年限内刚好取完,同时让账户里的余额继续按稳定回报率增值,你每期(每月、每季度或每年)可以提取多少钱。它本质上就是把年金支付(摊还)公式套用到你的养老金上。该公式与货币和国家无关——无论你身在何处,计算逻辑都同样适用。

如何使用

输入你目前的储蓄余额、预期投资能获得的年回报率、希望这笔收入维持的年数,以及你计划提取的频率。计算器会把年回报率换算成每期回报率,并计算出在期限结束时正好把账户取空的等额提取金额。

公式详解

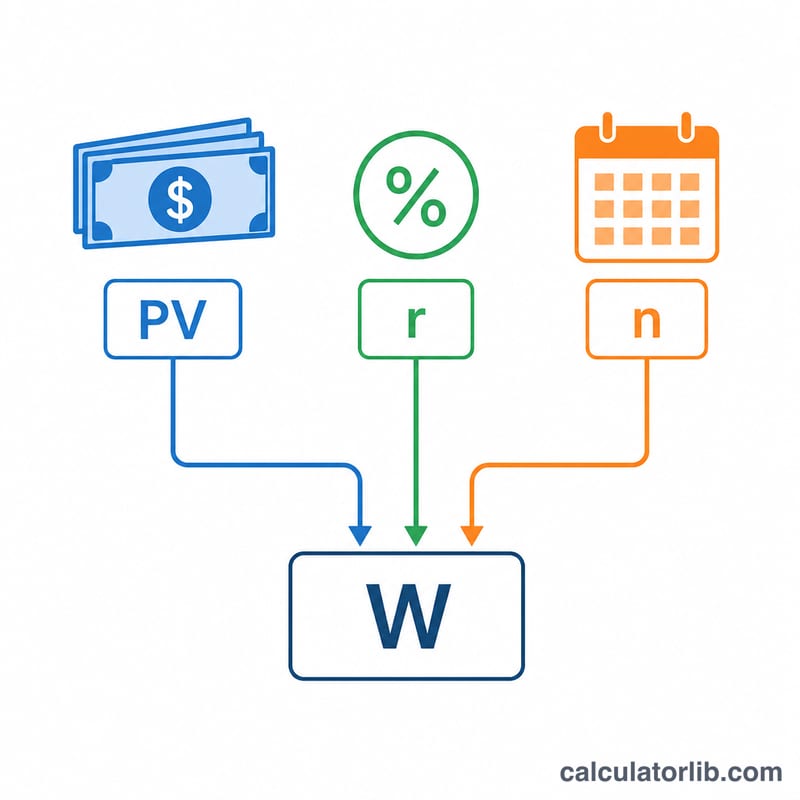

核心公式为 $$W = \frac{PV \cdot r}{1 - (1 + r)^{-n}}$$ 其中 \(PV\) 是当前余额,\(r\) 是每期回报率(年回报率 ÷ 提取频率),\(n\) 是提取总次数(年数 × 频率)。如果回报率为 0%,公式则简化为 \(PV \div n\)。

Advertisement

实例演算

假设你有 500,000 美元,预期年回报率为 5%,希望收入维持 25 年,并按月提取。那么 \(r = 0.05/12 \approx 0.0041667\),\(n = 300\)。代入公式可得每月可提取约 2,922.95 美元,25 年累计约 876,886 美元——超出本金 500,000 美元的部分,来自资金的持续增值。

常见问题

是否考虑了通货膨胀?没有——它假定提取额恒定、名义回报率恒定。若想大致估算扣除通胀后的真实(实际)收入,可在回报率一栏填入「预期回报率减去预期通胀率」。

期限结束时会怎样?在实际回报与你输入的数值一致的前提下,最后一次提取后余额恰好归零。

能让这笔钱永远用不完吗?可以——如果你每期只提取利息(\(PV \cdot r\)),本金就分文不动。不过这意味着你需要的是更长甚至「永续」的时间跨度,而不是一个固定期限。