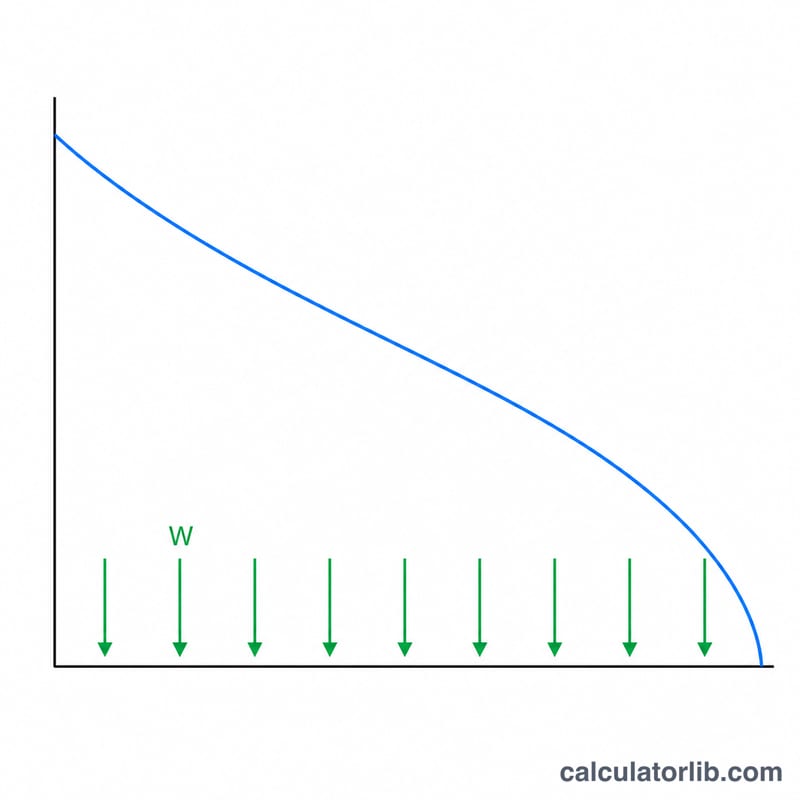

退職金取り崩しシミュレーターとは?

このシミュレーターは、退職後の資産から毎月・四半期ごと・毎年いくらずつ取り崩せば、選んだ年数できれいに使い切れるかを計算するツールです。取り崩しを続けながらも残った資金は一定の利回りで運用され続ける前提になっています。仕組みとしては「年金原資の取り崩し(元利均等)」の計算式を、あなたの退職資産に当てはめたものです。通貨や国に依存しない汎用的な計算なので、どの国にお住まいでも同じロジックで使えます。

使い方

現在の資産残高、運用で見込む年間利回り、収入を何年間続けたいか、そして取り崩しの頻度を入力してください。シミュレーターは年利を期間ごとの利率に換算し、期間の終わりにちょうど残高がゼロになる定額の取り崩し額を算出します。

計算式の解説

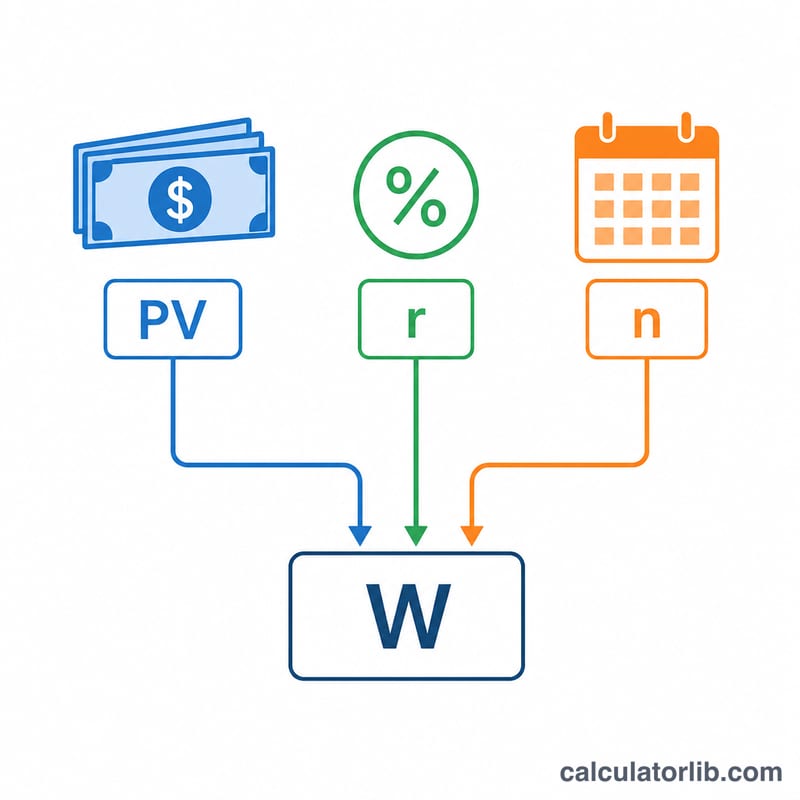

基本となる式は $$W = \frac{PV \cdot r}{1 - (1 + r)^{-n}}$$ です。ここで PV は現在の残高、r は期間あたりの利率(年利 ÷ 頻度)、n は取り崩しの総回数(年数 × 頻度)を表します。利回りが0%の場合、式はシンプルに \(PV \div n\) となります。

計算例

たとえば資産が500,000ドル、年間利回りを5%と見込み、25年間にわたって毎月取り崩す場合を考えます。このとき \(r = 0.05 / 12 \approx 0.0041667\)、\(n = 300\) となります。これを式に当てはめると、毎月の取り崩し額は約2,922.95ドル、25年間の合計はおよそ876,886ドルになります。元の500,000ドルを上回る分は、取り崩しの最中も運用が続いたことで生まれた増加分です。

よくある質問

インフレは考慮されますか? いいえ。このシミュレーターは取り崩し額も名目利回りも一定であると仮定しています。物価上昇を加味した実質的な収入を概算したい場合は、利回りから想定インフレ率を差し引いた値を入力してください。

期間が終わるとどうなりますか? 実際の利回りが入力値どおりであれば、最後の取り崩しの後に残高はちょうどゼロになります。

資産を永久に維持することはできますか? 可能です。期間ごとに発生する利息分(\(PV \times r\))だけを取り崩せば元本には一切手をつけずに済みます。ただしその場合は、決まった年数ではなく、より長期または「永続的」な前提で考える必要があります。