25倍ルールとは?

25倍ルールは、リタイア(退職)に必要な資金をすばやく見積もるための考え方です。目標とする資産額は「年間の生活費の25倍」が目安になる、というシンプルなルールです。これは、よく知られる「4%ルール(安全な取り崩し率)」の裏返しでもあります。毎年、資産のおよそ4%を取り崩しても安心だとすれば、必要な資金は \(100 \div 4 = 25\) 年分の生活費になる、という計算です。アメリカ発祥の早期リタイア・経済的自立を目指す「FIRE(Financial Independence, Retire Early)」のコミュニティで広く使われている指標で、日本でも資産形成の目安として参考にされています。

この計算機の使い方

まず、リタイア後に毎年いくら使う見込みかを入力します。倍率は基本の25のままでもよいですし、より保守的に見たいなら30倍、リスクを取って早めに退職したいなら20倍に調整することもできます。あとは計算機が両者を掛け合わせ、目標とする老後資金を算出します。あわせて、その場合の取り崩し率(%)と、月あたりの支出額の目安も表示します。

計算式の解説

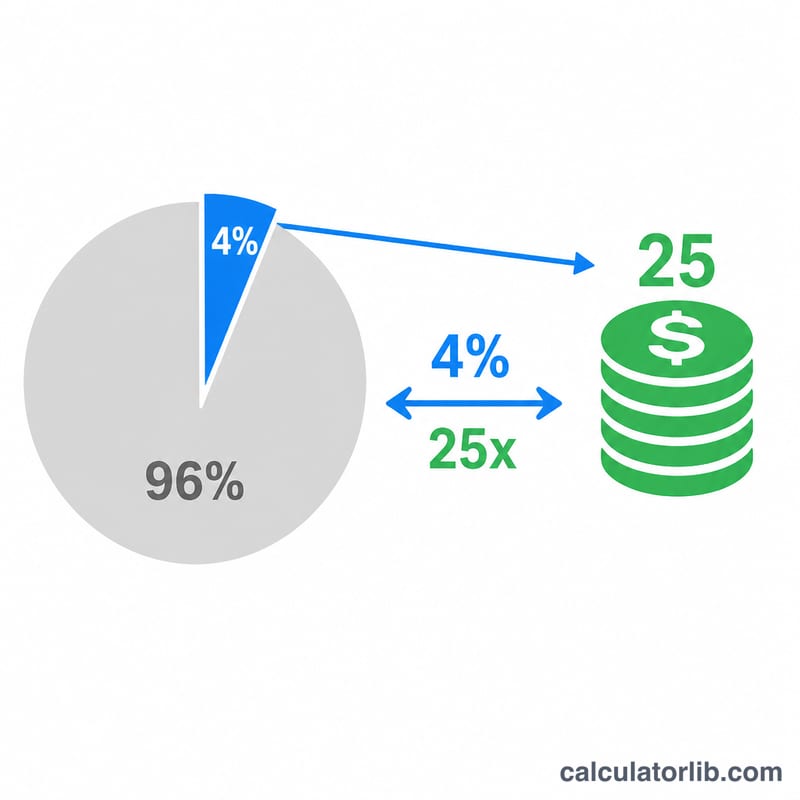

基本となる計算はとてもシンプルです。

$$\text{必要資産} = \text{年間支出} \times \text{倍率}$$初期設定の倍率25は、取り崩し率4%に相当します(\(100 \div 25 = 4\%\))。倍率を30にすると取り崩し率は約3.33%とより慎重になり、その分だけ大きな資産が必要になります。逆に20にすると取り崩し率は5%となり、必要額は少なくて済む一方、資金が途中で尽きるリスクは高まります。

計算例

たとえば、リタイア後に年間40,000ドルを使う見込みだとします。25倍ルールを当てはめると、

$$40{,}000 \text{ドル} \times 25 = 1{,}000{,}000 \text{ドル}$$つまり目標は100万ドルの資産で、そこから4%にあたる40,000ドルを取り崩せば、初年度の生活費をまかなえる計算になります(金額はドル建ての例ですが、日本円でも考え方は同じです)。

よくある質問

25倍ルールは確実なものですか?いいえ。これは過去の市場データ(特に米国の「トリニティ・スタディ」)に基づくもので、分散投資を行い、リタイア期間をおよそ30年と想定した目安です。市場の動きや寿命は人それぞれなので、あくまで参考値として捉えてください。

インフレ(物価上昇)は考慮すべき?入力には、現在の貨幣価値で見たリタイア時の年間支出を使ってください。4%ルールでは、取り崩し額を毎年インフレに合わせて増やしていくことを前提としています。

税金は含まれますか?いいえ。結果を現実的なものにするため、年間支出には税金・医療費・その他の費用もあらかじめ含めて見積もってください。