ポートフォリオ寿命とは?

ポートフォリオ寿命とは、毎年一定額を取り崩しながら、残高がゼロになるまでに資産が何年もつかを示す年数のことです。「自分の寿命より先にお金が尽きてしまわないか?」——これは老後の資金計画で最も重要な問いの一つです。本ツールは、取り崩し額と、残った資産が毎年生み出す複利の成長の両方を織り込んだ年金(アニュイティ)の閉形式の公式を用いて、この問いに答えます。

使い方

現在のポートフォリオ残高、毎年取り崩す予定の定額(ドル建て)、そして投資から期待できる平均年間利回りを入力してください。計算ツールが、その資産がおおよそ何年もつかを返します。期待される運用益が取り崩し額と同じか上回る場合、結果には「無期限」と表示されます。これはポートフォリオが自己完結しており、資産が尽きることがない状態を意味します。

計算式の解説

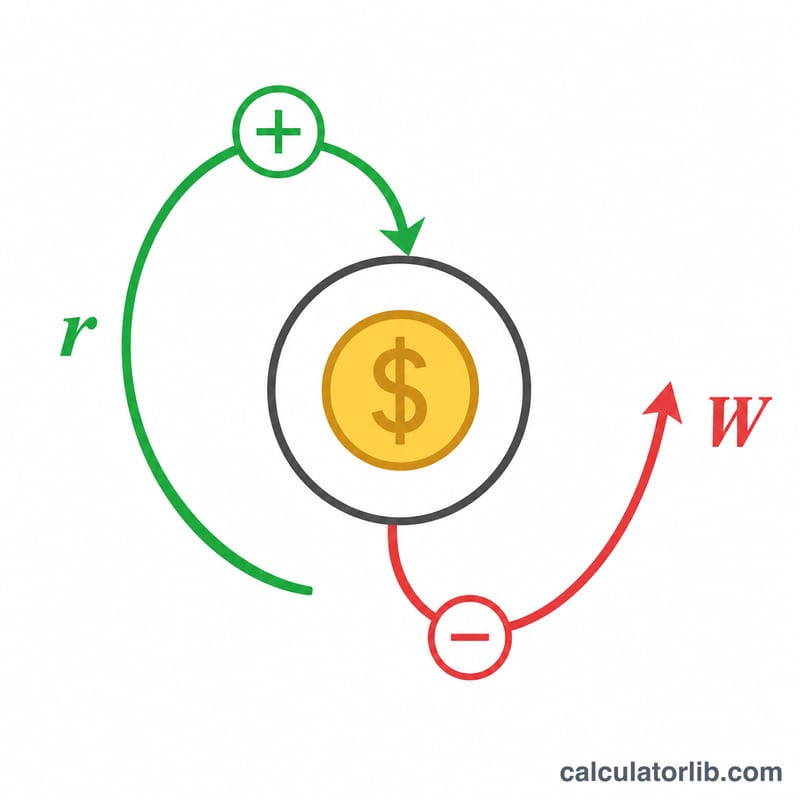

資産が尽きるまでの年数は $$n = \dfrac{-\ln\!\left(1 - \dfrac{P\cdot r}{W}\right)}{\ln(1 + r)}$$ で求められます。ここで \(P\) は開始時の元本、\(W\) は年間の取り崩し額、\(r\) は小数で表した年間利回りです。\(P\cdot r\) の項は初年度の運用益を表します。\(W\) がこの値より大きいと残高は少しずつ目減りし、対数の計算によって有限の \(n\) が得られます。\(r\) がゼロのとき、つまり運用益がない場合、式は $$n = \dfrac{P}{W}$$ へと単純化されます。

計算例

たとえば、50万ドルを保有し、毎年4万ドルを取り崩し、年5%の利回りを得るとします。初年度の運用益は2万5,000ドルで、これは取り崩し額の4万ドルより少ないため、残高は減少していきます。実際に当てはめると、\(1 - \dfrac{500000 \times 0.05}{40000} = 1 - 0.625 = 0.375\) となります。続いて $$n = \dfrac{-\ln(0.375)}{\ln(1.05)} = \dfrac{0.9808}{0.04879} \approx 20.1\ \text{年}$$ となります。

よくある質問

インフレは考慮されますか? いいえ。本ツールは取り崩し額を一定のドル建てと想定しています。インフレを概算で反映したい場合は、期待利回りからインフレ率を差し引いた「実質」利回りを使ってください。

「無期限」とはどういう意味ですか? 毎年の運用益が取り崩し額のすべてを賄えるため、元本にはまったく手を付けず、このモデル上では資産が永遠にもつことを意味します。

結果は保証されますか? いいえ。実際の市場は変動が大きく、退職後の早い時期に運用成績が悪い局面が続くと、この一定利回りを前提とした試算よりも早く資産が枯渇する可能性があります。