¿Qué es la duración de una cartera?

La duración de una cartera es el número de años que tus ahorros pueden mantener un retiro anual fijo antes de que el saldo llegue a cero. Es una de las preguntas más importantes en la planificación de la jubilación: ¿me durará el dinero toda la vida? Esta calculadora la responde mediante una fórmula cerrada de anualidades que tiene en cuenta tanto tus retiros como el crecimiento compuesto que genera cada año el saldo restante.

Cómo usarla

Introduce el saldo actual de tu cartera, la cantidad fija de dinero que piensas retirar cada año y la rentabilidad anual media que esperas obtener de tus inversiones. La calculadora te devuelve el número aproximado de años que durará la cartera. Si el crecimiento esperado iguala o supera tu retiro, el resultado mostrará «Indefinida»: la cartera se sostiene por sí sola y nunca se agota.

La fórmula explicada

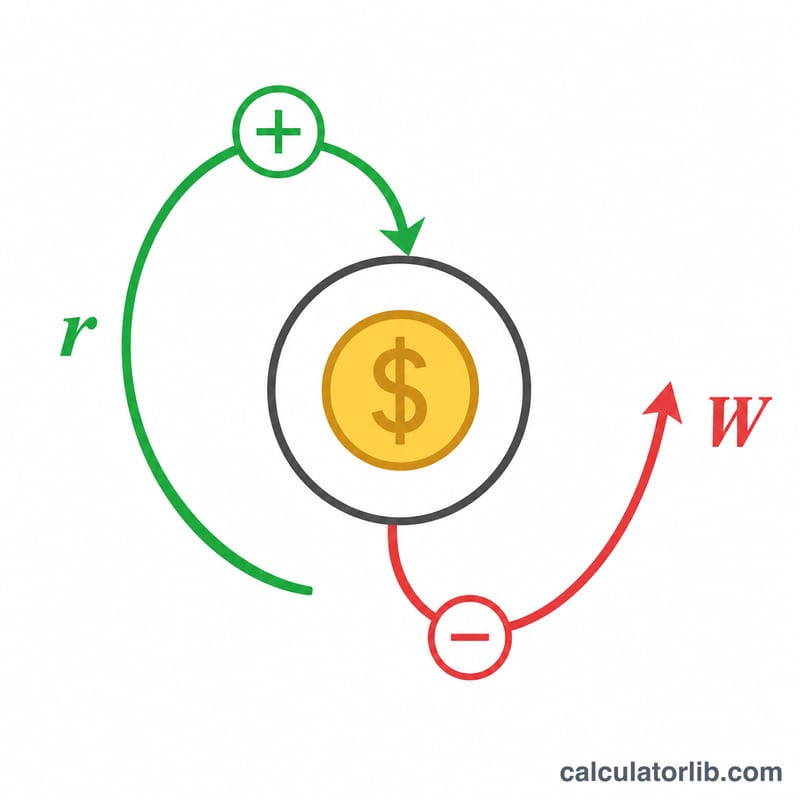

El número de años hasta el agotamiento es $$n = \frac{-\ln\!\left(1 - \dfrac{P\cdot r}{W}\right)}{\ln(1+r)},$$ donde \(P\) es el capital inicial, \(W\) es el retiro anual y \(r\) es la rentabilidad anual en forma decimal. El término \(P\cdot r\) representa el crecimiento de la inversión del primer año; cuando \(W\) es mayor que esa cifra, el saldo se reduce poco a poco y el logaritmo arroja un valor finito de \(n\). Cuando \(r\) es cero, desaparece el crecimiento y la fórmula se simplifica a $$n = \frac{P}{W}.$$

Ejemplo práctico

Supongamos que tienes 500.000 $, retiras 40.000 $ al año y obtienes un 5 % anual. El crecimiento del primer año es de 25.000 $, inferior a tu retiro de 40.000 $, por lo que el saldo disminuye. Sustituyendo en la fórmula: $$1 - \frac{500000 \times 0{,}05}{40000} = 1 - 0{,}625 = 0{,}375.$$ Entonces $$n = \frac{-\ln(0{,}375)}{\ln(1{,}05)} = \frac{0{,}9808}{0{,}04879} \approx 20{,}1 \text{ años}.$$

Preguntas frecuentes

¿Tiene en cuenta la inflación? No: asume un retiro fijo en dólares. Para aproximar el efecto de la inflación, resta tu tasa de inflación a la rentabilidad esperada y utiliza así una rentabilidad «real».

¿Qué significa «Indefinida»? Que el crecimiento anual de tus inversiones cubre por completo el retiro, así que no se toca el capital y, según este modelo, dura para siempre.

¿Es una garantía? No. Los mercados reales son volátiles y una mala racha de rentabilidades en los primeros años puede agotar una cartera mucho más rápido de lo que sugiere esta estimación con rentabilidad constante.