자산 지속 기간이란?

자산 지속 기간이란, 매년 정해진 금액을 인출했을 때 잔액이 0이 될 때까지 모아둔 돈이 몇 년 동안 버틸 수 있는지를 나타내는 기간입니다. "내 돈이 나보다 오래 갈까?" 하는 질문은 은퇴 설계에서 가장 중요한 화두 중 하나입니다. 이 계산기는 인출액과 함께, 남아 있는 잔액이 매년 벌어들이는 복리 수익까지 모두 반영하는 연금(annuity) 공식을 이용해 그 답을 알려 줍니다.

사용 방법

현재 보유한 자산 잔액, 매년 인출할 정액 금액, 그리고 투자에서 기대하는 평균 연 수익률을 입력하세요. 그러면 자산이 대략 몇 년 동안 유지될지 계산 결과로 보여 줍니다. 만약 예상 수익이 인출액과 같거나 그보다 크다면 결과에 "무기한"이라고 표시됩니다. 이 경우 자산은 스스로 유지되며 결코 바닥나지 않습니다.

공식 풀이

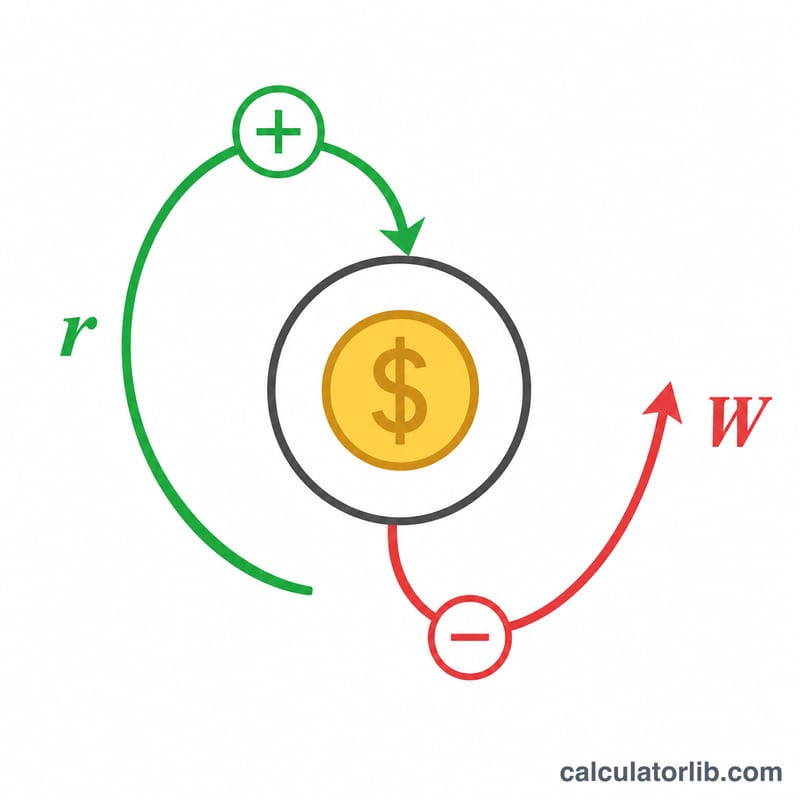

자산이 소진되기까지의 햇수는 $$n = \dfrac{-\ln\!\left(1 - \dfrac{P\cdot r}{W}\right)}{\ln(1 + r)}$$ 로 계산합니다. 여기서 \(P\)는 시작 원금, \(W\)는 연간 인출액, \(r\)은 소수로 표현한 연 수익률입니다. \(P\cdot r\) 항은 첫해의 투자 수익을 의미하며, \(W\)가 이보다 크면 잔액이 서서히 줄어들어 로그 값이 유한한 \(n\)을 만들어 냅니다. \(r\)이 0이면 수익이 사라지므로 공식은 $$n = \dfrac{P}{W}$$ 로 간단해집니다.

계산 예시

예를 들어 $500,000를 보유하고, 매년 $40,000를 인출하며, 연 5%의 수익을 얻는다고 가정해 봅시다. 첫해 수익은 $25,000로, 인출액 $40,000보다 적기 때문에 잔액이 줄어듭니다. 공식에 대입하면 $$1 - \frac{500000 \times 0.05}{40000} = 1 - 0.625 = 0.375.$$ 따라서 $$n = \frac{-\ln(0.375)}{\ln(1.05)} = \frac{0.9808}{0.04879} \approx 20.1\ \text{년}$$ 이 됩니다.

자주 묻는 질문

물가 상승률(인플레이션)이 반영되나요? 아니요. 이 계산기는 매년 같은 금액을 인출한다고 가정합니다. 인플레이션을 대략 반영하려면, 예상 수익률에서 물가 상승률을 뺀 "실질" 수익률을 입력해 사용하세요.

"무기한"은 무슨 뜻인가요? 연간 투자 수익이 인출액 전체를 충당한다는 의미입니다. 즉 원금에는 손을 대지 않으므로, 이 모델에서는 자산이 영원히 유지됩니다.

이 결과가 보장되나요? 아니요. 실제 시장은 변동성이 크며, 은퇴 초기에 수익률이 좋지 않게 이어지면(수익률 순서 위험) 이처럼 균일한 수익을 가정한 추정치보다 자산이 훨씬 빨리 고갈될 수 있습니다.