Qu'est-ce que la longévité d'un portefeuille ?

La longévité d'un portefeuille correspond au nombre d'années pendant lesquelles votre épargne peut couvrir un retrait annuel fixe avant que le solde n'atteigne zéro. C'est l'une des questions les plus cruciales de la préparation à la retraite : mon argent durera-t-il plus longtemps que moi ? Ce calculateur y répond grâce à une formule de rente à forme fermée qui tient compte à la fois de vos retraits et de la croissance composée que génère chaque année le capital restant.

Comment l'utiliser

Saisissez le solde actuel de votre portefeuille, le montant fixe que vous prévoyez de retirer chaque année et le rendement annuel moyen que vous espérez obtenir de vos placements. Le calculateur indique le nombre approximatif d'années pendant lesquelles le portefeuille tiendra. Si la croissance attendue égale ou dépasse votre retrait, le résultat affiche « Illimité » : le portefeuille s'autoalimente et ne s'épuise jamais. Les montants sont exprimés en dollars ($), mais la logique de calcul reste identique quelle que soit la devise que vous utilisez.

La formule expliquée

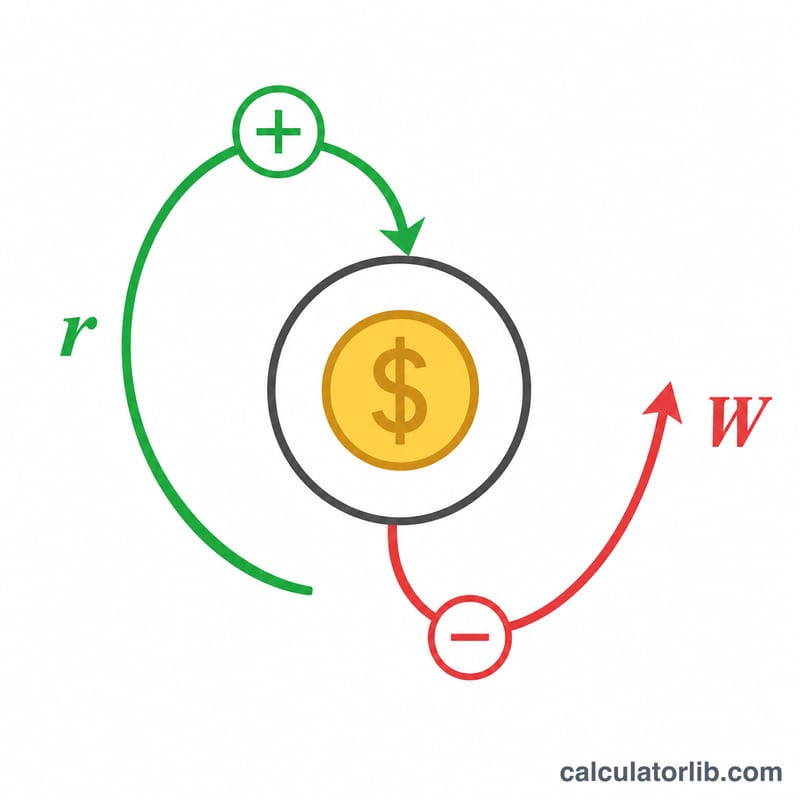

Le nombre d'années avant épuisement est $$n = \dfrac{-\ln\!\left(1 - \dfrac{P\cdot r}{W}\right)}{\ln(1+r)}$$ où \(P\) est le capital de départ, \(W\) le retrait annuel et \(r\) le rendement annuel exprimé en décimale. Le terme \(P\cdot r\) représente la croissance des placements la première année ; lorsque \(W\) est supérieur à cette valeur, le solde s'érode progressivement et le logarithme donne un \(n\) fini. Lorsque \(r\) est nul, la croissance disparaît et la formule se simplifie en $$n = \dfrac{P}{W}$$

Exemple chiffré

Supposons que vous disposiez de 500 000 $, que vous retiriez 40 000 $ par an et que vos placements rapportent 5 % par an. La croissance de la première année est de 25 000 $, soit moins que votre retrait de 40 000 $ : le solde diminue donc. En appliquant la formule : $$1 - \frac{500000 \times 0{,}05}{40000} = 1 - 0{,}625 = 0{,}375$$ Puis $$n = \frac{-\ln(0{,}375)}{\ln(1{,}05)} = \frac{0{,}9808}{0{,}04879} \approx 20{,}1 \text{ ans}$$

Questions fréquentes

Le calcul tient-il compte de l'inflation ? Non : il suppose un retrait en montant fixe. Pour intégrer l'inflation de façon approximative, soustrayez votre taux d'inflation de votre rendement attendu afin d'utiliser un rendement « réel ».

Que signifie « Illimité » ? La croissance annuelle de vos placements couvre la totalité du retrait : le capital n'est jamais entamé et dure indéfiniment dans ce modèle.

Le résultat est-il garanti ? Non. Les marchés réels sont volatils, et une succession de mauvais rendements en début de retraite peut épuiser un portefeuille bien plus vite que ne le laisse penser cette estimation à rendement constant.