Qu'est-ce qu'un plan 403(b) ?

Ce calculateur concerne les États-Unis. Le 403(b) est un plan d'épargne retraite fiscalement avantageux proposé aux salariés des écoles publiques, à certaines organisations à but non lucratif (les structures dites 501(c)(3)) et à quelques membres du clergé. Son fonctionnement ressemble beaucoup à celui du 401(k) : les versements sont généralement prélevés sur le salaire avant impôt et fructifient en report d'imposition jusqu'au retrait. Si vous résidez en France, c'est l'équivalent lointain d'un dispositif d'épargne retraite comme le PER, mais les règles fiscales américaines et françaises diffèrent fortement. Cet outil estime le montant que pourrait atteindre votre 403(b) au moment de la retraite, en fonction de vos versements et d'un rendement supposé. Il s'agit d'une projection, et non d'un conseil financier : il ne tient pas compte des plafonds de versement de l'IRS, de l'abondement de l'employeur, des frais ni de la fiscalité.

Comment l'utiliser

Saisissez le solde actuel de votre 403(b), le montant que vous versez chaque mois, le rendement annuel moyen que vous anticipez (souvent entre 5 % et 8 % pour un portefeuille diversifié) et le nombre d'années qd'ici votre départ à la retraite. Le calculateur capitalise vos versements mensuellement et ajoute la croissance de votre solde existant pour estimer une valeur future totale.

La formule expliquée

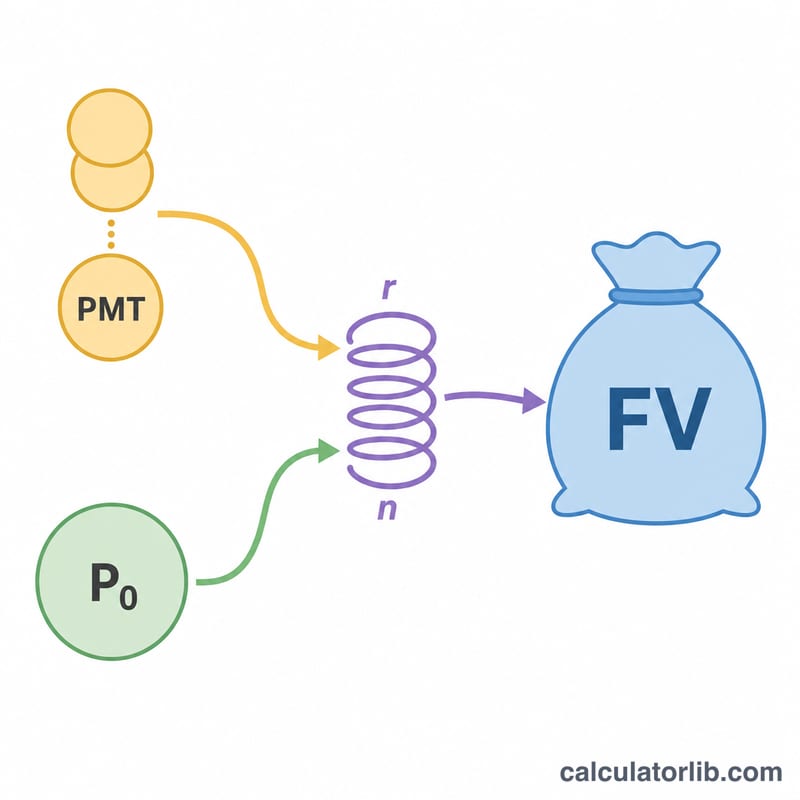

La formule centrale est celle de la valeur future d'une annuité ordinaire : $$\text{VF} = \text{VERS} \times \frac{(1+r)^n - 1}{r}$$ où r correspond à votre rendement mensuel (rendement annuel ÷ 12) et n au nombre total de mois (années × 12). Tout solde déjà constitué fructifie séparément selon $$\text{P}_0 (1+r)^n$$ On additionne les deux pour obtenir votre solde projeté.

Exemple chiffré

Imaginons que vous partiez de 0 $, que vous versiez 500 $ par mois avec un rendement annuel de 6 % pendant 30 ans. Alors \(r = 0{,}06 \div 12 = 0{,}005\) et \(n = 360\). $$\text{VF} = 500 \times \frac{(1{,}005^{360} - 1)}{0{,}005} \approx 500 \times 1004{,}5150 \approx 502\,257\ \$$$ Sur ce total, vous avez versé 180 000 $ : environ 322 257 $ proviennent donc de la croissance de vos placements.

Limites de contribution 403(b) de l'IRS pour 2024

Un plan 403(b) est un compte de retraite fiscalement avantageux pour les employés des écoles publiques, certaines organisations à but non lucratif et certains ministres. L'IRS fixe des limites annuelles sur le montant qui peut être versé. Les chiffres ci-dessous s'appliquent à l'année fiscale 2024 et sont indexés sur l'inflation, de sorte qu'ils augmentent généralement au cours des années suivantes.

| Type de limite | Montant 2024 | S'applique à |

|---|---|---|

| Limite de report électif | 23 000 $ | Tous les participants (vos propres reports sur salaire) |

| Rattrapage 50 ans et plus | 7 500 $ | Participants âgés de 50 ans ou plus à la fin de l'année |

| Rattrapage 15 ans d'ancienneté | 3 000 $ | Employés admissibles de longue date des organisations admissibles (plafond à vie de 15 000 $) |

| Limite combinée globale | 69 000 $ | Total des cotisations des employés + employeurs (exclut le rattrapage 50 ans) |

Le rattrapage 15 ans d'ancienneté et le rattrapage 50 ans peuvent s'appliquer tous les deux au cours de la même année si vous y êtes admissible, ce qui peut considérablement augmenter le montant que vous versez dans le chiffre de contribution mensuelle utilisé par cette calculatrice. Confirmez toujours les limites de l'année en cours auprès de l'IRS ou de l'administrateur de votre plan, car ces montants sont indexés annuellement.

Interpréter votre projection

Le solde projeté est une estimation nominale avant impôt. Elle ne tient pas compte de l'inflation, donc un solde de 1 000 000 $ dans 30 ans aura beaucoup moins de pouvoir d'achat que 1 000 000 $ aujourd'hui. Pour évaluer le pouvoir d'achat, envisagez d'ajuster le résultat en fonction d'un taux d'inflation moyen supposé.

Plusieurs facteurs du monde réel sont intentionnellement exclus de la formule de base :

- Frais : Les ratios de frais de gestion de placements, les frais administratifs et les frais de conseil réduisent votre rendement effectif. Une hypothèse de rendement de 7 % pourrait se rapprocher de 6 % après un traînage de frais annuel de 1 %.

- Cotisation patronale : Certains plans 403(b) offrent des cotisations de contrepartie. Cette calculatrice ne compte que votre propre contribution mensuelle, donc l'ajout d'une contrepartie augmenterait le résultat.

- Impôts : Les contributions et la croissance traditionnelles du 403(b) sont reportées d'impôt, mais les retraits à la retraite sont imposés comme revenu ordinaire. Votre montant dépensable sera inférieur au solde projeté. Un 403(b) Roth, en revanche, est financé avec des dollars après impôt et les retraits admissibles sont exonérés d'impôt.

Le facteur dominant du chiffre final est la capitalisation au fil du temps : les rendements gagnés chaque période eux-mêmes génèrent des rendements au cours des périodes futures. Pour cette raison, commencer plus tôt — même avec des montants plus petits — est souvent préférable à commencer plus tard avec des montants plus importants.

Il s'agit d'informations éducatives générales, non de conseils financiers ou fiscaux personnels. Consultez un professionnel qualifié concernant votre situation spécifique.

Termes clés définis

- Valeur actuelle / solde actuel (\(P_0\))

- Le montant déjà dans votre 403(b) aujourd'hui. Il augmente de lui-même pendant toute la période de projection.

- Contribution mensuelle (\(PMT\))

- Le montant fixe que vous ajoutez au compte chaque mois. Supposé constant dans ce modèle, bien que nombreuses personnes l'augmentent au fil du temps.

- Rendement mensuel (\(r\))

- Le rendement annuel attendu exprimé par mois : \(r = \frac{\text{taux annuel}}{1200}\). Par exemple, un rendement annuel de 6 % donne \(r = 0,005\).

- Nombre de périodes (\(n\))

- Le nombre total de contributions mensuelles, égal à \(12 \times \text{ans}\). Sur 30 ans, \(n = 360\).

- Valeur future (\(FV\))

- Le solde total projeté à la retraite, combinant le solde actuel augmenté et la valeur accumulée de toutes les contributions.

- Croissance reportée d'impôt

- Les gains à l'intérieur d'un 403(b) traditionnel ne sont pas imposés chaque année ; les impôts sont reportés jusqu'au retrait, ce qui permet au solde complet de se capitaliser.

- Cotisation patronale

- Les cotisations que votre employeur ajoute, souvent en pourcentage de votre propre report jusqu'à un plafond. De l'argent gratuit qui accélère la croissance, mais non inclus dans la formule de base de cette calculatrice.

Questions fréquentes

Le 403(b) et le 401(k), c'est la même chose ? Ce sont des plans fiscalement avantageux très proches : le 403(b) s'adresse aux écoles et aux organisations à but non lucratif, tandis que le 401(k) est généralement proposé par des employeurs du secteur privé à but lucratif.

Quel taux de rendement faut-il retenir ? De nombreux conseillers utilisent une moyenne prudente de 5 % à 7 % sur le long terme, mais les performances passées ne préjugent pas des résultats futurs.

La fiscalité et les plafonds de versement sont-ils pris en compte ? Non. Les retraits d'un 403(b) classique sont imposés comme un revenu, et l'IRS fixe chaque année des plafonds de versement que cet outil n'applique pas.