403(b) Planı Nedir?

Bu hesaplama aracı ABD için geçerlidir. 403(b), devlet okullarının çalışanlarına, belirli kâr amacı gütmeyen kuruluşlara (501(c)(3) kapsamındaki kurumlar) ve bazı din görevlilerine sunulan, vergi avantajlı bir emeklilik birikim planıdır. İşleyişi büyük ölçüde 401(k) planına benzer: katkılar genellikle bordrodan kesinti yoluyla vergi öncesi yatırılır ve para çekilene kadar vergiden ertelenmiş şekilde büyür. Türkiye'deki Bireysel Emeklilik Sistemi (BES) bunun en yakın yerel karşılığı sayılabilir; ancak kurallar ve vergi uygulamaları ülkeden ülkeye farklılık gösterir. Bu araç, katkılarınıza ve varsayılan bir getiri oranına dayanarak 403(b) bakiyenizin emekliliğe kadar ne kadar büyüyebileceğini tahmin eder. Sonuç bir öngörüdür, finansal tavsiye değildir; IRS katkı limitlerini, işveren eşleşmelerini, masrafları veya vergileri hesaba katmaz.

Nasıl Kullanılır?

Mevcut 403(b) bakiyenizi, her ay yatırdığınız katkı tutarını, beklediğiniz ortalama yıllık getiriyi (çeşitlendirilmiş bir portföy için genellikle %5–%8) ve emekliliğinize kalan yıl sayısını girin. Hesaplama aracı katkılarınızı aylık olarak bileşik faizle artırır ve mevcut bakiyenizin büyümesini de ekleyerek toplam gelecekteki değeri öngörür.

Formül Açıklaması

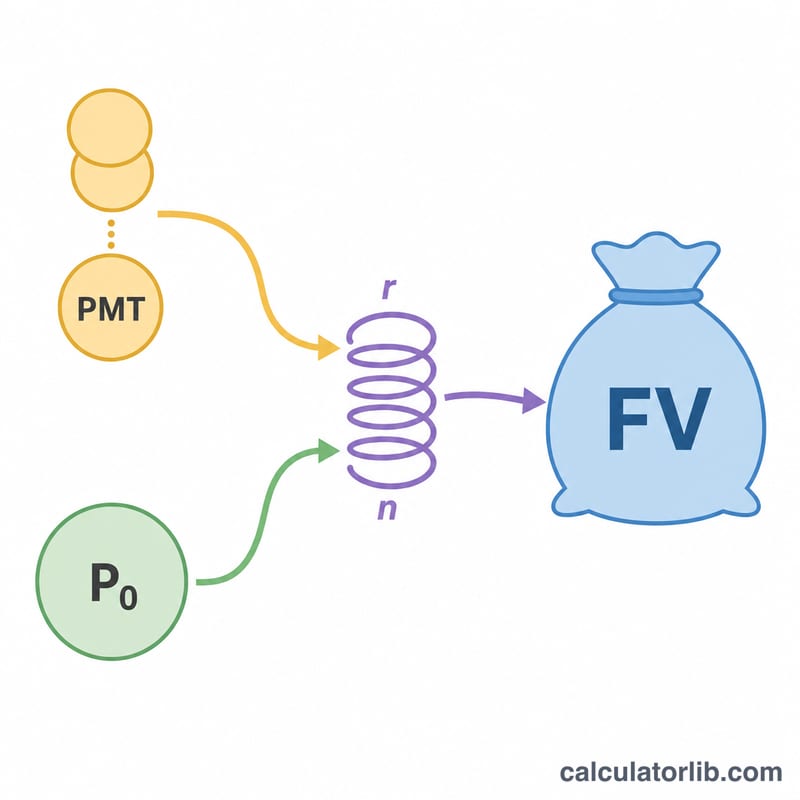

Temel formül, normal anüitenin gelecekteki değeridir:

$$\text{GD} = \text{PMT} \times \frac{(1+r)^n - 1}{r}$$Burada r aylık getirinizi (yıllık getiri ÷ 12), n ise toplam ay sayısını (yıl × 12) ifade eder. Mevcut bakiyeniz ayrıca \(\text{P}_0 (1+r)^n\) şeklinde büyür. İkisi toplandığında öngörülen bakiyeniz elde edilir.

$$\text{GD} = \text{PMT} \times \frac{(1+r)^n - 1}{r} + \text{P}_0 (1+r)^n$$

Örnek Hesaplama

Diyelim ki 0 $ ile başladınız, %6 yıllık getiriyle 30 yıl boyunca her ay 500 $ katkı yapıyorsunuz. Bu durumda \(r = 0{,}06 \div 12 = 0{,}005\) ve \(n = 360\) olur.

$$\text{GD} = 500 \times \frac{1{,}005^{360} - 1}{0{,}005} \approx 500 \times 1004{,}5150 \approx 502.257\ \$$$Bunun 180.000 $'lık kısmını siz katkı olarak yatırdınız; geri kalan yaklaşık 322.257 $ ise yatırım getirisinden geldi.

2024 IRS 403(b) Katkı Sınırları

403(b) planı, kamu okulları, belirli kar amacı gütmeyen kuruluşlar ve bazı din görevlileri için çalışanların kullandığı vergi avantajlı emeklilik hesabıdır. IRS, yıllık olarak ne kadar katkı yapılabileceğinin sınırlarını belirler. Aşağıdaki rakamlar 2024 vergi yılı için geçerlidir ve enflasyona göre endekslenmiştir, bu nedenle daha sonraki yıllarda genellikle artış gösterirler.

| Sınır Türü | 2024 Tutarı | Kime Uygulanır |

|---|---|---|

| İsteğe bağlı erteleme sınırı | $23.000 | Tüm katılımcılar (kendi maaş ertelemeleriniz) |

| 50 yaş üstü telafi | $7.500 | Yıl sonunda 50 yaş veya daha büyük katılımcılar |

| 15 yıllık hizmet telafisi | $3.000 | Nitelikli kuruluşların uygun uzun görevli çalışanları (ömür boyu $15.000 üst sınır) |

| Genel birleşik sınır | $69.000 | Çalışan + işveren katkılarının toplamı (50 yaş telafisini hariç tutar) |

15 yıllık hizmet telafisi ve 50 yaş telafisi, eğer yeterliyseniz, aynı yılda her ikisi de geçerli olabilir; bu, bu hesap makinesi tarafından kullanılan aylık katkı tutarını anlamlı şekilde artırabilir. Sınırlar yıllık endekslenmesi nedeniyle, her zaman IRS veya plan yöneticiniz ile geçerli yıl sınırlarını doğrulayın.

Projeksiyonunuzu Yorumlama

Öngörülen bakiye nominal, vergi öncesi bir tahmindir. Enflasyonu hesaba katmaz, bu nedenle şimdiden 30 yıl sonra $1.000.000 bakiye bugün $1.000.000'ın satın aldığından çok daha az satın alacaktır. Satın alma gücünü ölçmek için, sonucu varsayılan bir ortalama enflasyon oranına göre ayarlamayı düşünün.

Birkaç gerçek dünya faktörü, temel formülden kasıtlı olarak hariç tutulmuştur:

- Ücretler: Yatırım gider oranları, yönetim ücretleri ve danışman ücretleri, etkili getirinizi azaltır. %7 getiri varsayımı, %1 yıllık ücret sürüklenmesinden sonra %6'ya daha yakın olabilir.

- İşveren eşleştirmesi: Bazı 403(b) planları eşleştiren katkılar sunar. Bu hesap makinesi yalnızca kendi aylık katkınızı sayar, bu nedenle bir eşleştirme eklemek sonucu artırırdı.

- Vergiler: Geleneksel 403(b) katkıları ve büyüme vergi ertelenir, ancak emeklilik sırasında para çekme işlemleri olağan gelir olarak vergilendirilir. Harcanabilir tutarınız öngörülen bakiyeden daha az olacaktır. Aksine, Roth 403(b), vergi sonrası dolarlarla finanse edilir ve nitelikli para çekme işlemleri vergisizdir.

Zaman içinde bileşikleştirmenin nihai rakamın ana itici gücü: her dönem kazanılan getiriler, gelecek dönemlerde kendileri getiri elde ederler. Bu nedenle, daha sonra daha büyük miktarlarla başlamaktan önce başlamak — daha küçük miktarlarla bile — genellikle kazanır.

Bu genel eğitim bilgisidir, kişisel finansal veya vergi tavsiyesi değildir. Özel durumunuz hakkında nitelikli bir profesyonele danışın.

Temel Terimler Tanımlandı

- Bugünkü değer / cari bakiye (\(P_0\))

- Bugün 403(b) hesabınızda bulunan tutar. Tüm projeksiyon döneminde kendi başına büyür.

- Aylık katkı (\(PMT\))

- Hesaba her ay eklediğiniz sabit tutar. Bu modelde sabit kabul edilir, ancak birçok kişi bunu zaman içinde artırır.

- Aylık getiri (\(r\))

- Beklenen yıllık getiri, aylık olarak ifade edilir: \(r = \frac{\text{yıllık oran}}{1200}\). Örneğin, %6 yıllık getiri \(r = 0.005\) verir.

- Dönem sayısı (\(n\))

- Toplam aylık katkı sayısı, \(12 \times \text{yıllar}\) eşittir. 30 yıl içinde, \(n = 360\).

- Gelecek değer (\(FV\))

- Emeklilikte beklenen toplam bakiye, büyümüş cari bakiye ve tüm katkıların birikmiş değerini birleştirir.

- Vergi ertelenmesi büyümesi

- Geleneksel 403(b) içindeki kazançlar, her yıl vergilendirilmez; vergiler para çekme işlemine kadar ertelenir; böylece tam bakiye bileşikleştirilmesine izin verir.

- İşveren eşleştirmesi

- İşvereninizin eklediği katkılar, genellikle kendi ertelemenizin bir yüzdesi veya bir sınıra kadar. Büyümeyi hızlandıran bedava para, ancak bu hesap makinenin temel formülüne dahil değildir.

Sıkça Sorulan Sorular

403(b) ile 401(k) aynı mı? İkisi de birbirine çok benzeyen vergi avantajlı planlardır; 403(b) okullar ve kâr amacı gütmeyen kuruluşlar içinken, 401(k) genellikle kâr amaçlı şirketler tarafından sunulur.

Hangi getiri oranını varsaymalıyım? Birçok planlama uzmanı uzun vadeli temkinli bir ortalama olarak %5–%7 kullanır; ancak geçmiş performans gelecekteki sonuçları garanti etmez.

Vergileri veya katkı limitlerini içeriyor mu? Hayır. Geleneksel bir 403(b) hesabından yapılan çekimler gelir olarak vergilendirilir ve IRS, bu aracın dikkate almadığı yıllık katkı limitleri belirler.