Emeklilik Maaşı Hesaplama Aracı Nedir?

Emeklilik maaşı hesaplama aracı, elinizdeki toplu birikimi düzenli bir aylık gelire dönüştürür. Pek çok emeklinin sorduğu şu soruya yanıt verir: "Belirli bir miktar biriktirmişsem, param hâlâ faiz kazanmaya devam ederken kendime her ay ne kadar ödeme yapabilirim ki bu para tam olarak belirlediğim yıl sayısı boyunca yetsin?" Hesaplama, standart amortismanlı anüite formülünü kullanır — kredi taksitlerini hesaplayan matematiğin aynısının, bir bakiyeyi tüketmek için ters çevrilmiş hâli.

Nasıl Kullanılır?

Üç değer girin: toplam emeklilik birikiminizin tutarı, yatırımlarınızın emeklilik döneminde sağlamasını beklediğiniz yıllık getiri oranı ve gelirin kaç yıl sürmesini istediğiniz. Araç size sürdürülebilir aylık maaşınızı, buna karşılık gelen yıllık geliri, vade boyunca toplam ödenen tutarı ve bu tutarın ne kadarının faiz kazancından geldiğini gösterir.

Formül Açıklaması

Aylık ödeme şu şekilde hesaplanır:

$$\text{PMT} = P \cdot \frac{r/12}{1 - (1 + r/12)^{-n}}$$Burada P anaparayı, r ondalık olarak yıllık oranı, n ise ay sayısını (yıl × 12) ifade eder. \((r/12)\) terimi aylık faiz oranıdır; paydadaki ifade ise gelecekteki tüm ödemeleri bugünkü değerine indirger. Oran %0 ise formül basitçe \(P \div n\) hâline gelir.

Örnek Hesaplama

Diyelim ki 500.000 $ ile emekli oldunuz, %5 yıllık getiri bekliyorsunuz ve 25 yıl boyunca gelir almak istiyorsunuz. Bu durumda \(i = 0{,}05/12 \approx 0{,}0041667\) ve \(n = 300\) olur.

$$\text{PMT} = 500.000 \times 0{,}0041667 \div (1 - 1{,}0041667^{-300}) \approx 2.922{,}95\ \$$$yani ayda 2.922,95 $, yani yılda yaklaşık 35.075 $ eder. 25 yıl boyunca toplam yaklaşık 876.886 $ çekmiş olursunuz — bu da faizin neredeyse 377.000 $ katkı sağladığı anlamına gelir.

Sıkça Sorulan Sorular

Enflasyonu hesaba katıyor mu? Hayır. Bugünkü para değeriyle sabit bir ödeme varsayar. Satın alma gücünüzü korumak için daha düşük bir "reel" getiri oranı (beklenen getiri eksi enflasyon) kullanın.

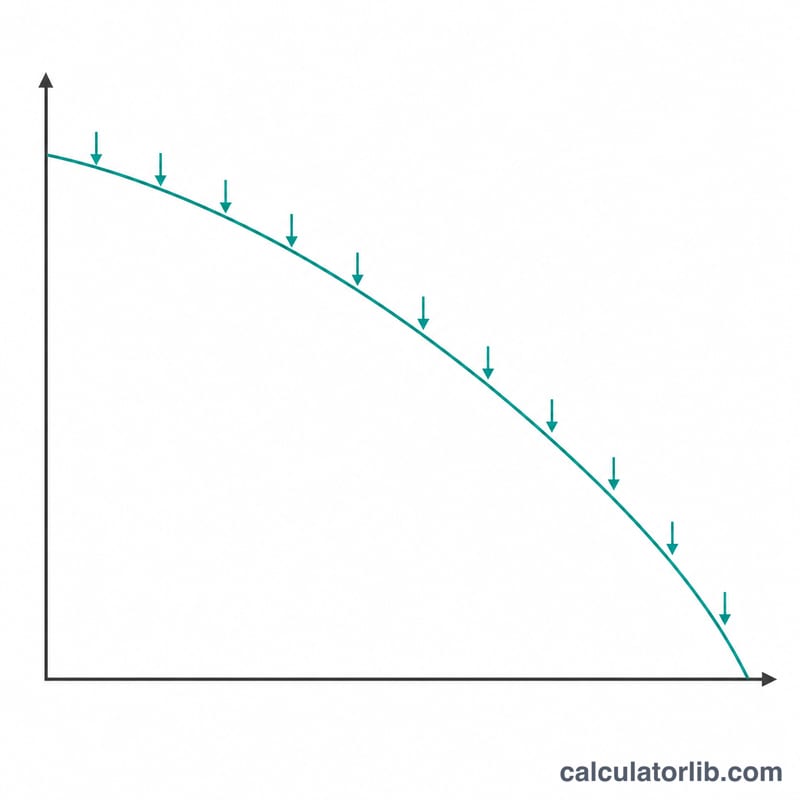

Vade sonunda ne oluyor? Bakiye sıfıra iner — bu, sonsuza dek devam eden bir çekim değil, tamamen tükenen (anüite tarzı) bir ödeme hesabıdır.

Getiri oranı garantili mi? Hayır. Gerçek piyasa getirileri yıldan yıla değişir. Sonucu kesin bir vaat değil, bir planlama tahmini olarak değerlendirin.