Bu hesaplama aracı ne işe yarar?

Bu araç, ABD emeklilik planlaması için tasarlanmıştır. Emekliliğe adım attığınızda hedeflediğiniz yıllık harcama ile emekli maaşı ve Social Security'den (ABD sosyal güvenlik sistemi) zaten elde edeceğiniz gelir arasındaki açığı kapatmak için ihtiyaç duyacağınız toplam birikimi tahmin eder. Hesaplama, popüler "%4 kuralı" yaklaşımını temel alır; burada güvenli bir çekim oranı, biriktirmeniz gereken sermaye miktarını belirler. Türkiye'deki emeklilik sistemi (SGK, BES gibi) farklı kurallara tabidir; bu nedenle aracı ABD'ye özgü bir planlama referansı olarak değerlendirin.

Nasıl kullanılır?

Emeklilikte istediğiniz yıllık geliri, beklediğiniz yıllık emekli maaşını, beklediğiniz yıllık Social Security ödemesini ve güvenli bir çekim oranını (genellikle %3,5–%4) girin. Hesaplama aracı, hedef gelirinizden garanti gelirleri çıkararak gelir açığını bulur ve ardından bu açığı çekim oranına bölerek birikimlerinizden sağlamanız gereken toplam tutarı verir.

Formülün açıklaması

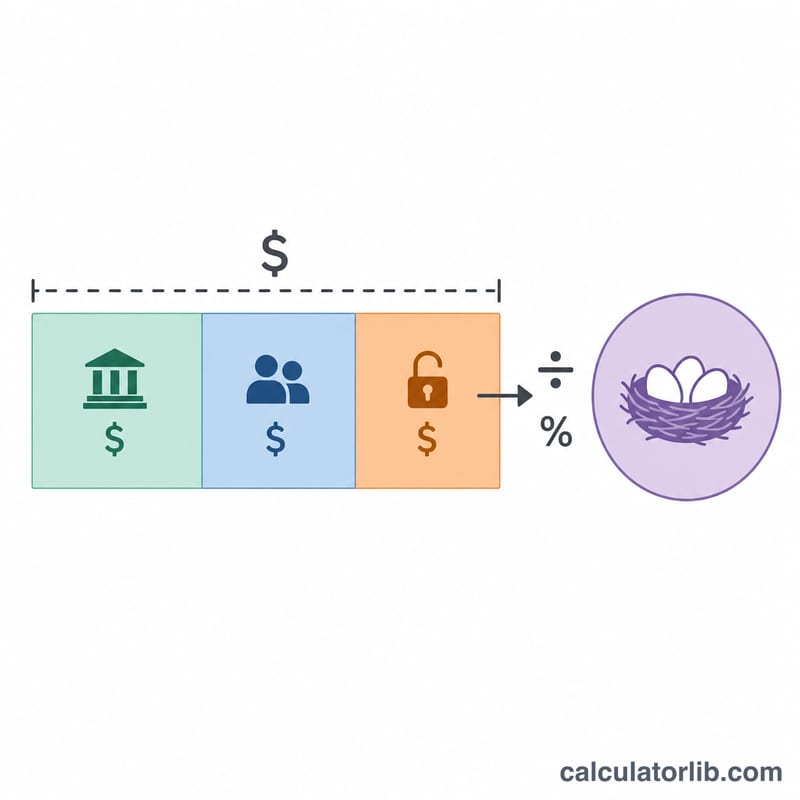

Önce gelir açığı şu şekilde hesaplanır: Açık = Gelir − Emekli Maaşı − Social Security. Garanti gelirleriniz ihtiyaçlarınızı zaten karşılıyorsa açık sıfır olur. Gereken birikim ise şöyledir:

$$\text{Birikim} = \frac{\text{Gelir} - \text{Emekli Maaşı} - \text{Social Security}}{\text{Çekim Oranı (\%)} / 100}$$%4'lük bir çekim oranı, yıllık açığın her 1 doları için 25 dolar birikim gerektiği anlamına gelir (\(1 \div 0{,}04\)).

Örnek hesaplama

Diyelim ki yılda 60.000 dolar istiyorsunuz, Social Security'den 20.000 dolar bekliyorsunuz, emekli maaşınız yok ve %4 oranı kullanıyorsunuz. Açık, \(60.000 - 20.000 = 40.000\) dolardır. Bunu 0,04'e böldüğünüzde gereken birikim 1.000.000 dolar çıkar:

$$\frac{40{.}000}{0{,}04} = 1{.}000{.}000$$Sıkça sorulan sorular

%4 kuralı nedir? Bu, portföyünüzün başlangıç değerinin yaklaşık %4'ünü her yıl (enflasyona göre ayarlayarak) çekebileceğinizi ve 30 yıl boyunca paranızın bitmesi riskinin düşük olduğunu öne süren bir genel kuraldır.

Daha düşük bir oran kullanmalı mıyım? Birçok finansal planlayıcı artık daha uzun emeklilik süreleri veya temkinli varsayımlar için %3,0–%3,5 oranını tercih ediyor; bu da gereken birikimi artırır.

Enflasyon veya vergileri hesaba katıyor mu? Hayır. Bu, bugünkü dolar değeriyle yapılan basitleştirilmiş bir tahmindir ve vergileri göz ardı eder; sonucu bir yatırım tavsiyesi değil, planlamaya başlangıç noktası olarak değerlendirin.