这个计算器能帮你做什么

本工具专为美国退休规划设计。它会估算你在退休之初需要准备的储蓄总额,用来填补"期望年度开销"与"已有保障性收入"之间的缺口——这部分已有收入通常来自养老金(pension)和社会保障金(Social Security)。计算依据是广为流传的"4% 法则":通过一个安全的提取率,反推你需要积累多少本金。如果你不在美国,所在国家/地区的养老金体系与税务规则会有所不同,可把本工具当作通用思路参考。

使用方法

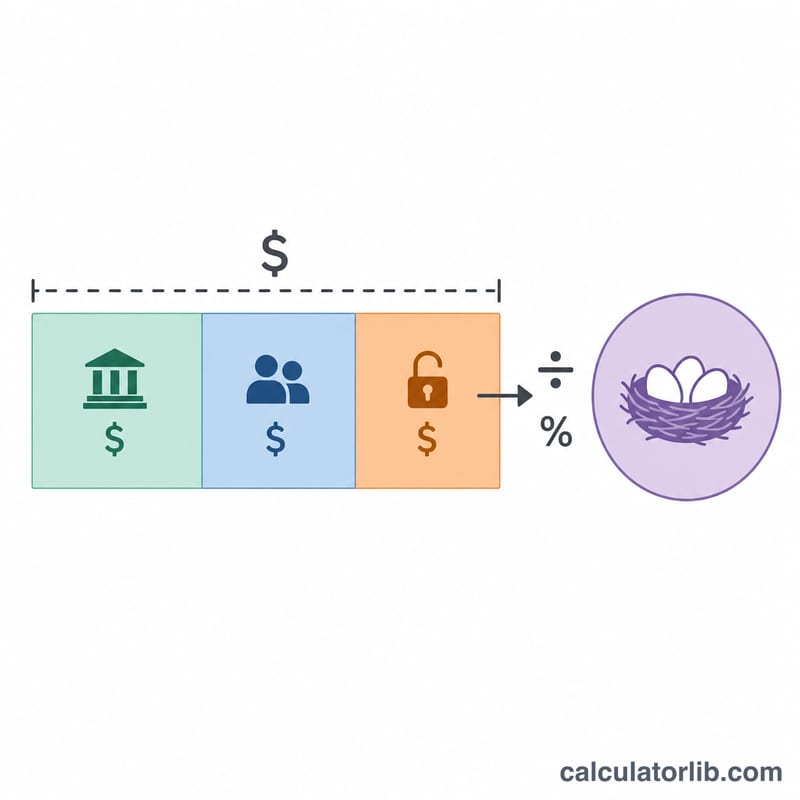

依次填写:你期望的退休后年度收入、预计每年可领取的养老金、预计每年可领取的社会保障金,以及一个安全提取率(常见为 3.5%–4%)。计算器会先从目标收入中扣除这些保障性收入,得到需要靠储蓄填补的"收入缺口",再用缺口除以提取率,算出你的储蓄必须提供的本金总额。

公式详解

第一步,计算收入缺口:缺口 = 期望收入 − 养老金 − 社会保障金。如果保障性收入已经能覆盖你的需求,缺口即为零。接着算出所需本金:所需储蓄 = 缺口 ÷(提取率 ÷ 100)。

$$\text{所需储蓄} = \frac{\text{期望收入} - \text{养老金} - \text{社会保障金}}{\text{提取率 (\%)} / 100}$$

以 4% 的提取率为例,每 1 美元的年度缺口,就需要 25 美元的储蓄来支撑(\(1 \div 0.04\))。

实例演算

假设你希望每年有 $60,000 收入,预计能从社会保障金领到 $20,000,没有养老金,提取率取 4%。那么缺口为 \(\$60{,}000 - \$20{,}000 = \$40{,}000\)。再除以 0.04,得到所需储蓄总额为 $1,000,000。

$$\frac{\$60{,}000 - \$20{,}000}{0.04} = \frac{\$40{,}000}{0.04} = \$1{,}000{,}000$$

常见问题

什么是 4% 法则? 这是一条经验性指引:它认为你每年可以从初始投资组合中提取约 4%,并按通胀逐年调整,在 30 年内耗尽资金的风险较低。

是否应该用更低的提取率? 如今不少理财规划师更青睐 3.0%–3.5%,尤其适用于退休年限更长或假设更保守的情形——这会相应抬高所需的储蓄总额。

计算结果是否考虑了通胀或税收? 没有。这是一个以当前美元计价的简化估算,未计入税收。请把结果当作规划的起点,而非投资建议。