这个计算器能做什么

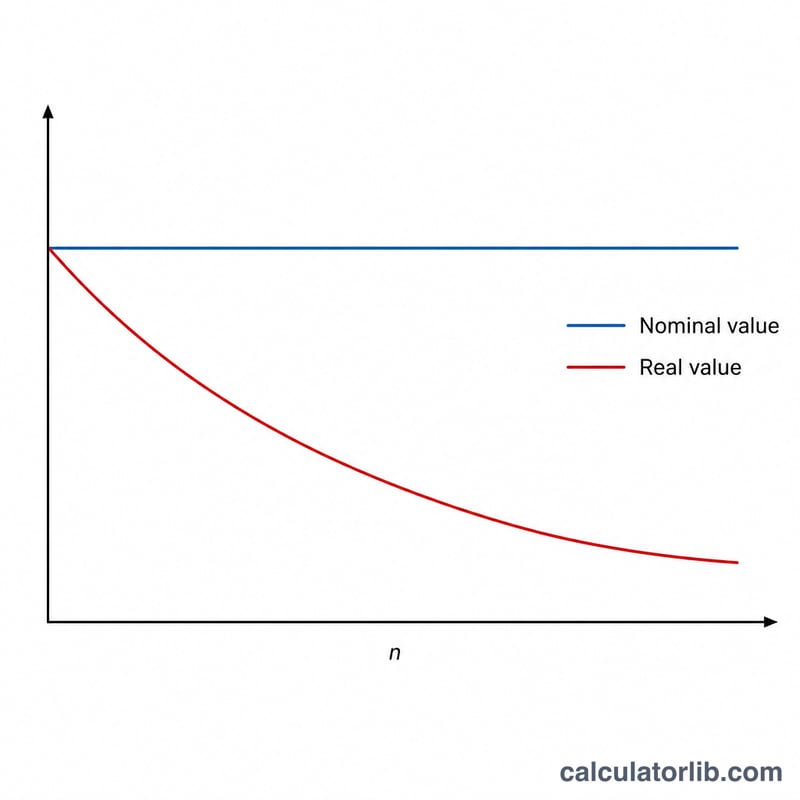

通货膨胀对退休储蓄影响计算器,帮你看清一笔未来的钱按今天的购买力到底值多少。一份在25年后看起来很可观的退休账户余额,能买到的东西可能远不如今天同样数字的金额——因为通货膨胀会持续侵蚀货币的价值。这个工具会把未来的名义金额换算成它的真实等值,让你以更切合实际的预期来做规划。这套算法是通用的,适用于任何国家和任何币种。

如何使用

只需输入三个数值:你预期将拥有的未来储蓄金额(即名义金额)、你想假设的年均通胀率,以及距离达到这笔金额还有多少年。计算器会算出这笔钱折算成今天货币的真实价值、总共损失了多少购买力,以及价值被侵蚀的百分比。

公式解析

核心公式为 $$\text{Real Value} = \frac{\text{Nominal Savings}}{\left(1 + \dfrac{\text{Inflation Rate (\%)}}{100}\right)^{\text{Years}}}$$,其中 \(i\) 是以小数表示的年通胀率(3% 即 0.03),\(n\) 是年数。分母 \((1 + i)^{n}\) 就是复利通胀系数——它逐年增大,从而不断压缩真实价值。说白了,这就是把现值折现公式用在通胀上,而不是用在利率上。

实例演算

假设你预计在25年后存下 $1,000,000,并假设年均通胀率为 3%。通胀系数为 \((1.03)^{25} \approx 2.0938\)。于是真实价值为 $$\frac{1{,}000{,}000}{2.0938} \approx 477{,}606$$(按今天的货币计算)。这意味着大约 $522,394 的购买力——约 52%——在这段时间里被通胀蚕食掉了。

常见问题

我该用多少通胀率?对于发达经济体,2%–3% 的长期平均值比较常见;如果想保守一些,也可以用更高的数字。中国近年的物价水平相对温和,但具体可参考当地的官方 CPI 数据来设定。

这和投资收益是一回事吗?不是。这个工具只单独衡量通胀的影响。你的投资增长速度可能快于通胀,这正是为什么真实(扣除通胀后)收益率才最值得关注。

为什么损失的百分比和金额多少无关?因为侵蚀百分比只取决于通胀率和年数,所以余额再大,被侵蚀的比例也是一样的。