Qué hace esta calculadora

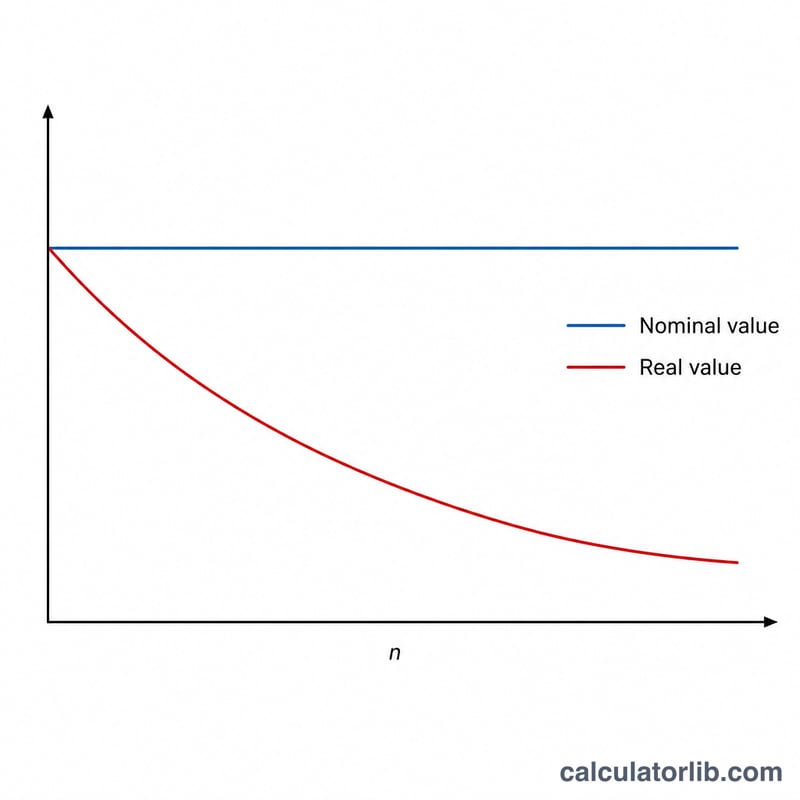

La Calculadora del Impacto de la Inflación en los Ahorros para la Jubilación te muestra cuánto valdrá realmente en poder adquisitivo de hoy una cantidad de dinero que tendrás en el futuro. Un saldo de jubilación que parece enorme dentro de 25 años puede comprar mucho menos que esa misma cifra hoy, porque la inflación va erosionando poco a poco el valor del dinero. Esta herramienta convierte un importe futuro nominal en su equivalente real, para que puedas planificar con expectativas realistas. La fórmula es universal y se aplica en cualquier país o moneda.

Cómo utilizarla

Introduce tres datos: la cantidad de ahorros que esperas tener en el futuro (la cifra nominal), la tasa media anual de inflación que quieras suponer y el número de años que faltan hasta alcanzar ese importe. La calculadora te devuelve el valor real en dinero de hoy, el poder adquisitivo total que pierdes y el porcentaje de valor erosionado.

La fórmula explicada

La ecuación clave es $$\text{Valor Real} = \frac{\text{Valor Nominal}}{(1 + i)^{n}}$$ donde \(i\) es la tasa anual de inflación expresada en decimal (3 % = 0,03) y \(n\) es el número de años. El denominador \((1 + i)^{n}\) es el factor de inflación compuesta: crece cada año y reduce el valor real. Se trata, sencillamente, de la fórmula de descuento del valor actual aplicada a la inflación en lugar de a los intereses.

Ejemplo práctico

Imagina que esperas tener 1.000.000 $ ahorrados dentro de 25 años y supones una inflación media anual del 3 %. El factor de inflación es \((1{,}03)^{25} \approx 2{,}0938\). Así, el valor real es $$\frac{1.000.000}{2{,}0938} \approx 477.606\ \$$$ en dinero de hoy. Es decir, unos 522.394 $ de poder adquisitivo —en torno al 52 %— se pierden por la inflación a lo largo del periodo.

Preguntas frecuentes

¿Qué tasa de inflación debería usar? En las economías desarrolladas es habitual tomar una media a largo plazo del 2 % al 3 %, aunque puedes usar una cifra más alta para ir sobre seguro.

¿Es lo mismo que la rentabilidad de las inversiones? No. Esta herramienta aísla únicamente el efecto de la inflación. Tus inversiones pueden crecer más rápido que la inflación, y por eso lo que más importa es la rentabilidad real (después de la inflación).

¿Por qué el porcentaje perdido no depende de la cantidad? El porcentaje de erosión depende solo de la tasa y del número de años, de modo que un saldo mayor pierde la misma proporción de valor.