यह कैलकुलेटर क्या करता है

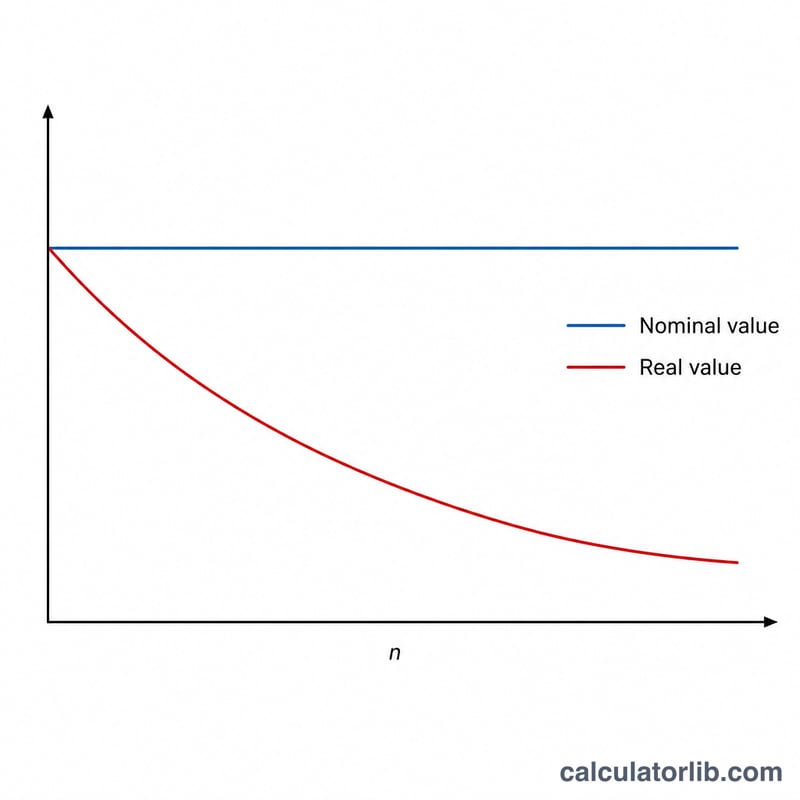

रिटायरमेंट बचत पर महंगाई के असर का कैलकुलेटर बताता है कि भविष्य में जमा हुई रकम आज की खरीद-शक्ति के हिसाब से असल में कितनी होगी। 25 साल बाद जो रिटायरमेंट बैलेंस बहुत बड़ा दिखता है, वह उतनी ही रकम जितनी आज है, उससे कहीं कम सामान खरीद पाएगा — क्योंकि महंगाई धीरे-धीरे पैसे की कीमत घटाती रहती है। यह टूल भविष्य की नॉमिनल (कागज़ी) रकम को उसके वास्तविक (असली) मूल्य में बदल देता है, ताकि आप हकीकत के आधार पर योजना बना सकें। इसका गणित हर देश और हर मुद्रा में एक जैसा लागू होता है।

इसका उपयोग कैसे करें

तीन चीज़ें भरें: भविष्य में आपके पास जितनी बचत होने की उम्मीद है वह रकम (नॉमिनल आंकड़ा), जितनी औसत सालाना महंगाई दर आप मान रहे हैं, और उस रकम तक पहुँचने में बचे हुए साल। कैलकुलेटर आपको आज के पैसों में वास्तविक मूल्य, कुल कितनी खरीद-शक्ति घटी, और मूल्य का कितने प्रतिशत हिस्सा महंगाई खा गई — ये सब बता देगा।

फॉर्मूला समझें

मुख्य समीकरण है

$$\text{वास्तविक मूल्य} = \frac{\text{नॉमिनल मूल्य}}{(1 + i)^{n}}$$जहाँ i सालाना महंगाई दर है जो दशमलव में लिखी जाती है (\(3\% = 0.03\)) और n सालों की संख्या है। नीचे का हिस्सा \((1 + i)^{n}\) चक्रवृद्धि महंगाई का कारक है — यह हर साल बढ़ता है और वास्तविक मूल्य को घटाता जाता है। दरअसल यह वही प्रेज़ेंट-वैल्यू (वर्तमान मूल्य) डिस्काउंटिंग फॉर्मूला है, बस ब्याज की जगह महंगाई पर लगाया गया है।

उदाहरण के साथ समझें

मान लीजिए आपको उम्मीद है कि 25 साल में आपके पास $1,000,000 जमा हो जाएँगे, और आप औसतन 3% सालाना महंगाई मान रहे हैं। तो महंगाई कारक होगा \((1.03)^{25} \approx 2.0938\)। इस तरह वास्तविक मूल्य होगा

$$\frac{1{,}000{,}000}{2.0938} \approx \$477{,}606$$आज के पैसों में। यानी करीब $522,394 की खरीद-शक्ति — लगभग 52% — इस अवधि में महंगाई खा जाती है।

अक्सर पूछे जाने वाले सवाल

मुझे कौन-सी महंगाई दर लेनी चाहिए? विकसित अर्थव्यवस्थाओं में लंबी अवधि का औसत आमतौर पर 2–3% रहता है, लेकिन सावधानी बरतने के लिए आप इससे ज़्यादा दर भी मान सकते हैं। ध्यान रहे, भारत में महंगाई अक्सर इससे ऊँची रही है, इसलिए भारतीय निवेशक चाहें तो 5–6% जैसी दर रखकर देख सकते हैं।

क्या यह निवेश पर मिलने वाले रिटर्न जैसा ही है? नहीं। यह टूल सिर्फ़ महंगाई के असर को अलग करके दिखाता है। आपके निवेश महंगाई से तेज़ बढ़ सकते हैं, और इसीलिए वास्तविक (महंगाई के बाद का) रिटर्न ही सबसे ज़्यादा मायने रखता है।

घटे हुए प्रतिशत का रकम पर असर क्यों नहीं पड़ता? मूल्य कितना घटा यह सिर्फ़ दर और सालों की संख्या पर निर्भर करता है, इसलिए बड़ी रकम भी उतने ही अनुपात में अपनी कीमत खोती है।