這個計算機能幫你算什麼

「通膨對退休儲蓄影響計算機」會告訴你,一筆未來的存款換算成今天的購買力後,實際上「值多少錢」。25 年後看起來很可觀的退休帳戶餘額,能買到的東西很可能遠不如今天同樣的數字,因為通膨會持續啃食金錢的價值。這個工具把未來的名目金額換算成對應的實質價值,讓你能用更貼近現實的角度做規劃。背後的數學放諸四海皆準,適用於任何國家與幣別。

使用方法

只要輸入三個數值:你預期將來會累積到的儲蓄金額(也就是名目金額)、你想假設的平均年通膨率,以及距離達成這筆金額還有幾年。計算機會回傳這筆錢換算成今天幣值的實質價值、總共流失了多少購買力,以及價值被侵蝕的百分比。

公式說明

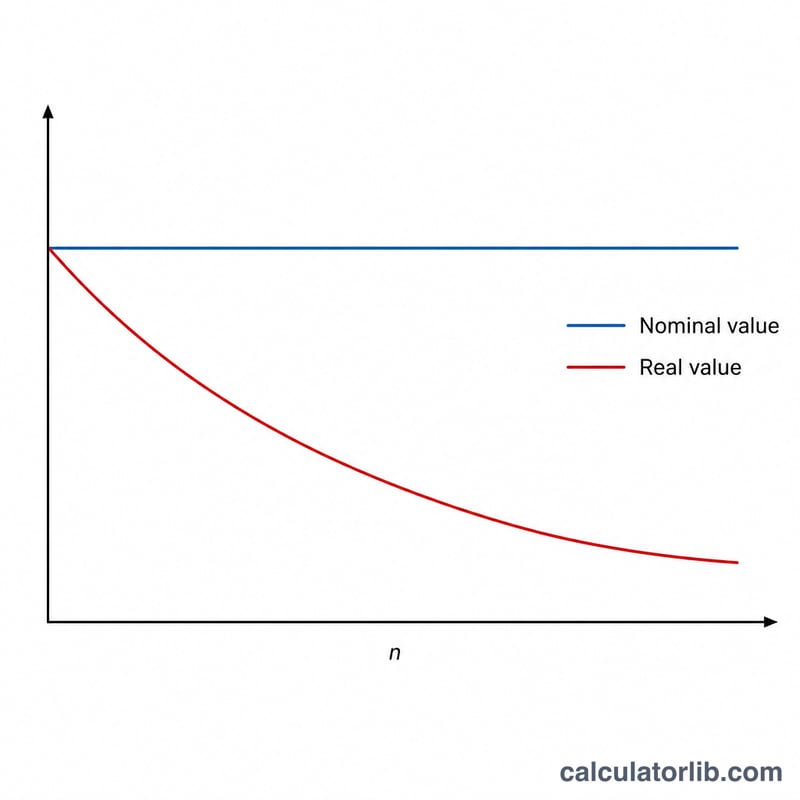

核心公式為 $$\text{實質價值} = \frac{\text{名目價值}}{(1 + i)^{n}}$$ 其中 \(i\) 是以小數表示的年通膨率(3% = 0.03),\(n\) 則是年數。分母 \((1 + i)^{n}\) 就是複利通膨係數——它逐年累積放大,使實質價值越縮越小。其實這正是「現值折現公式」,只不過是用通膨率取代利率來折現。

實際範例

假設你預計在 25 年後存到 1,000,000 美元,並假設平均年通膨率為 3%。通膨係數為 \((1.03)^{25} \approx 2.0938\),因此實質價值約為 $$1{,}000{,}000 \div 2.0938 \approx 477{,}606 \text{ 美元}$$ (以今天的幣值計算)。換句話說,這段期間大約有 522,394 美元的購買力——約 52%——被通膨侵蝕掉了。

常見問題

我該假設多少通膨率?以已開發經濟體來說,長期平均約落在 2~3% 是常見的假設;若想保守一點,也可以採用較高的數字。(台灣近年的長期平均通膨大致也在這個區間,可依當下情況自行調整。)

這跟投資報酬率是同一回事嗎?不是。這個工具只單獨呈現「通膨」造成的影響。你的投資成長速度可能快過通膨,這也是為什麼真正關鍵的是「實質報酬率」(扣除通膨後的報酬)。

為什麼流失的百分比跟金額大小無關?因為侵蝕的百分比只取決於通膨率和年數,與本金多寡無關,所以無論餘額大小,流失的價值比例都相同。