這個計算機能做什麼

這項工具專為美國退休規劃設計。它會估算您在退休之初需要準備的退休金總額,用來補足「理想年度支出」與「既有保障收入」之間的差距,而這些保障收入通常來自退休金(pension)與社會安全福利(Social Security)。本工具採用廣為流傳的「4% 法則」架構,以安全提領率推算您必須累積的資產規模。若您身在美國以外地區,社會安全福利與退休金制度的細節各國不同,請以當地退休制度(例如台灣的勞保年金與勞退)作對照參考。

如何使用

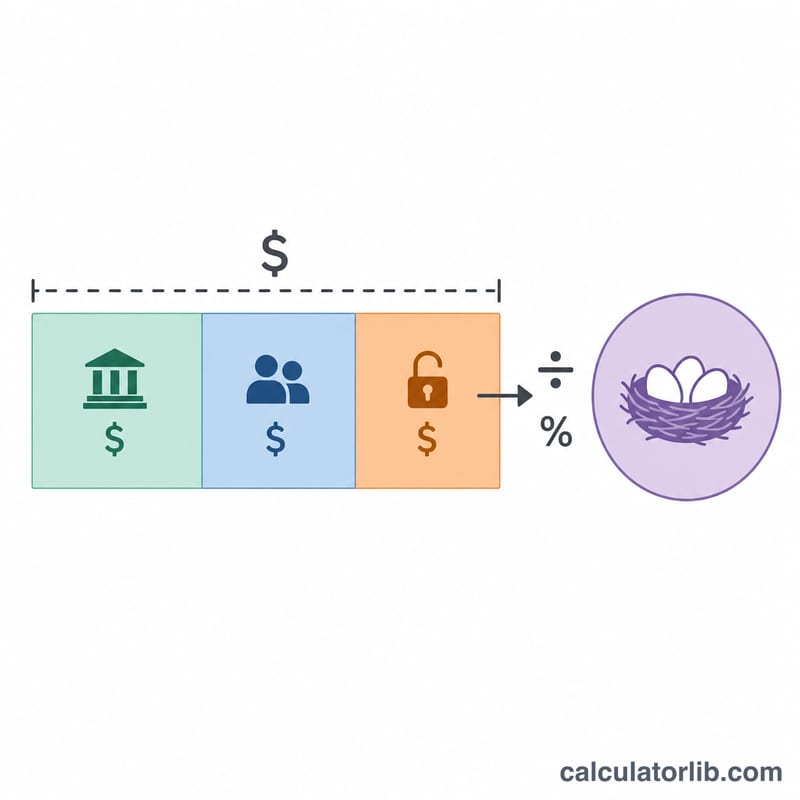

輸入您希望的退休後年度收入、預期的年度退休金、預期的年度社會安全福利,以及安全提領率(常見為 3.5%~4%)。計算機會先從您的目標收入中扣除這些保障收入,得出收入缺口,再將缺口除以提領率,算出您的儲蓄必須提供的退休金總額。

公式說明

首先計算收入缺口:缺口 = 收入 − 退休金 − 社會安全福利。若保障收入已足以涵蓋所需,缺口即為零。所需退休金總額為 退休金總額 = 缺口 ÷(提領率 ÷ 100)。

$$\text{Nest Egg} = \frac{\text{Income} - \text{Pension} - \text{Social Security}}{\text{Withdrawal Rate (\%)} / 100}$$以 4% 提領率為例,每 1 美元的年度缺口,就需要 25 美元的儲蓄(\(1 \div 0.04\))。

實例試算

假設您希望每年有 $60,000 收入,預期社會安全福利為 $20,000,沒有退休金,並採用 4% 提領率。收入缺口為 \(\$60{,}000 - \$20{,}000 = \$40{,}000\)。除以 0.04,所需退休金總額即為 $1,000,000。

常見問題

什麼是 4% 法則?這是一項經驗法則,建議您每年可從初始投資組合中提領約 4%,並隨通膨調整金額,在 30 年內耗盡資金的風險相當低。

我應該採用更低的提領率嗎?許多理財規劃師如今偏好 3.0%~3.5%,以因應更長的退休年限或更保守的假設,但這會提高所需的退休金總額。

這有計入通膨或稅負嗎?沒有。本工具以目前幣值進行簡化估算,並未考量稅負;請將結果視為規劃的起點,而非投資建議。