이 계산기로 무엇을 할 수 있나요

이 도구는 미국의 은퇴 설계를 기준으로 만들어졌습니다. 희망하는 연간 지출액과, 연금(pension) 및 소셜 시큐리티(Social Security)에서 이미 들어오는 소득 사이의 '차액'을 메우기 위해 은퇴 시점에 필요한 총자금을 추정합니다. 널리 쓰이는 '4% 룰' 개념을 적용해, 안전 인출률을 바탕으로 얼마나 많은 자본을 모아야 하는지 계산합니다. 참고로 한국의 국민연금·퇴직연금 체계와는 제도가 다르므로, 미국에 자산이나 연금이 있는 분이 활용하기에 적합합니다.

사용 방법

희망하는 연간 은퇴 소득, 예상되는 연간 연금 수령액, 예상 연간 소셜 시큐리티 수령액, 그리고 안전 인출률(보통 3.5%~4%)을 입력하세요. 계산기는 목표 소득에서 보장된 소득을 빼서 소득 부족분을 구한 뒤, 이 부족분을 인출률로 나누어 저축으로 마련해야 할 목돈을 산출합니다.

계산 공식 풀이

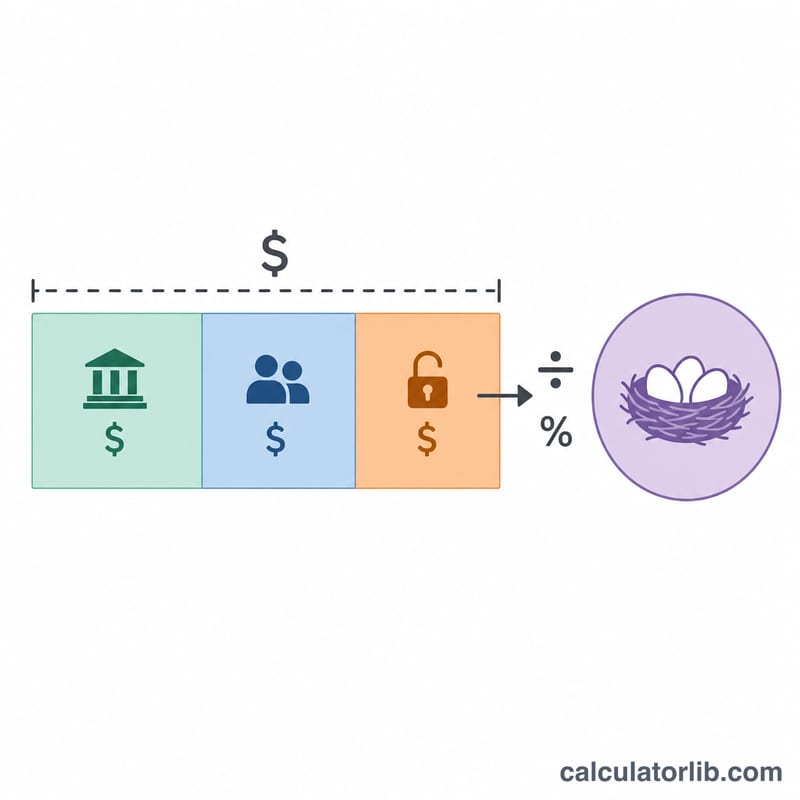

먼저 소득 부족분은 부족분 = 소득 − 연금 − 소셜 시큐리티로 계산합니다. 보장된 소득만으로 필요한 지출이 모두 충당된다면 부족분은 0이 됩니다. 이때 필요한 자금은 다음과 같이 계산됩니다.

$$\text{필요자금} = \frac{\text{소득} - \text{연금} - \text{소셜 시큐리티}}{\text{인출률 (\%)} / 100}$$인출률이 4%라면, 연간 부족분 \(\$1\)마다 \(\$25\)의 저축이 필요하다는 의미입니다(\(1 \div 0.04\)).

실제 계산 예시

예를 들어 연간 $60,000을 쓰고 싶고, 소셜 시큐리티로 $20,000을 받을 것으로 예상하며, 연금은 없고, 인출률 4%를 적용한다고 가정해 봅시다. 부족분은 \(\$60{,}000 - \$20{,}000 = \$40{,}000\)입니다. 이를 0.04로 나누면 필요한 자금은 $1,000,000이 됩니다.

$$\frac{60{,}000 - 20{,}000}{0.04} = 1{,}000{,}000$$자주 묻는 질문

4% 룰이란 무엇인가요? 매년 초기 포트폴리오의 약 4%를 인출하고 물가상승률에 맞춰 조정하면, 30년 동안 자금이 바닥날 위험이 낮다고 보는 가이드라인입니다.

더 낮은 인출률을 써야 하나요? 요즘은 은퇴 기간이 길거나 보수적인 가정을 적용할 때 3.0%~3.5%를 선호하는 전문가가 많습니다. 인출률이 낮아질수록 필요한 자금은 늘어납니다.

물가상승률이나 세금이 반영되나요? 아니요. 이 계산은 현재 가치(today's dollars) 기준의 단순 추정이며 세금은 고려하지 않습니다. 결과는 설계의 출발점으로 참고하시고, 투자 조언으로 받아들이지 마세요.