이 계산기의 기능 (미국 전용)

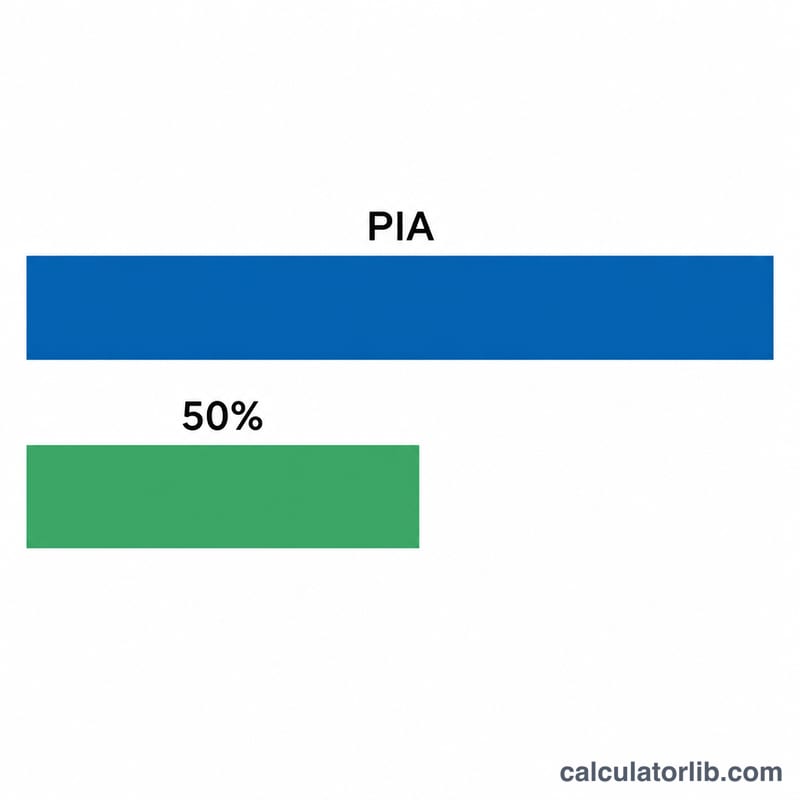

이 도구는 미국 사회보장국(SSA) 규정에 따른 사회보장 배우자 연금(Social Security spousal benefit)을 추정합니다. 배우자 연금이란 남편이나 아내가 배우자의 소득 기록을 바탕으로 연금을 받을 수 있도록 한 제도입니다. 본인의 완전은퇴연령(FRA)에 도달하면, 받을 수 있는 배우자 연금은 최대 근로자 기초연금액(PIA)의 50%입니다. PIA란 해당 근로자가 자신의 FRA에 받게 되는 월 연금액을 말합니다. 본 계산 결과는 현행 SSA 감액 규정을 적용하며, 근로자가 이미 연금을 신청한 상태라고 가정합니다. 참고로 이는 미국 제도이며, 한국의 국민연금 분할연금 등과는 산정 방식이 다릅니다.

사용 방법

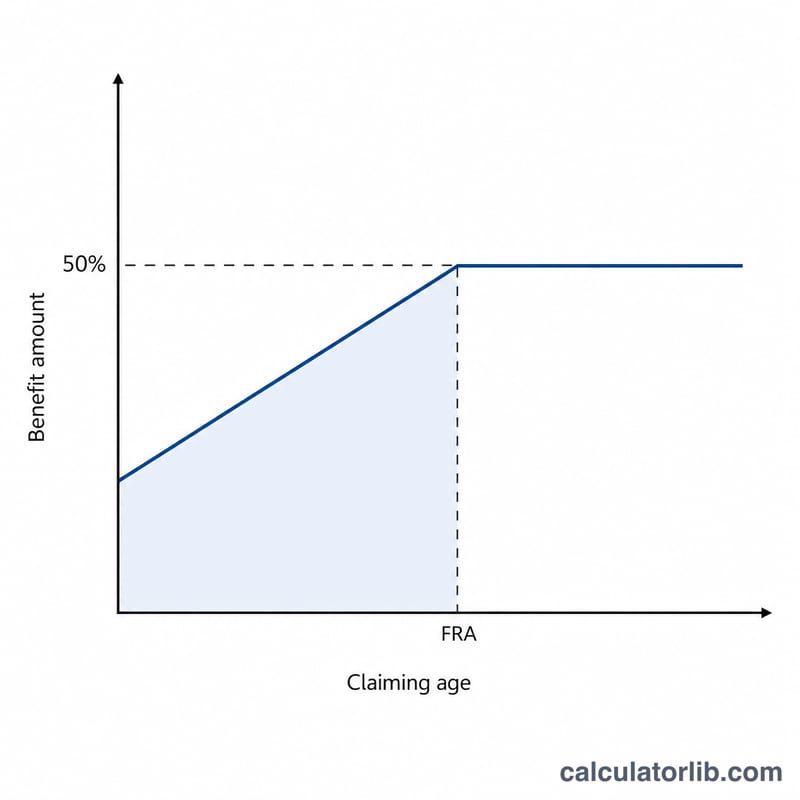

근로자의 PIA(완전은퇴연령 기준 월 연금액)를 입력하고, 본인의 FRA(출생 연도에 따라 66세, 66세 6개월, 또는 67세)를 선택한 뒤, 연금을 신청할 예정인 나이를 입력하세요. 계산기는 예상 월 배우자 연금액, 감액 전 50% 금액, 그리고 조기 신청에 따른 감액률을 함께 보여줍니다.

계산 공식 설명

감액 전 배우자 연금은 \(0.50 \times \text{PIA}\)입니다. FRA 이전에 신청하면 SSA는 처음 36개월에 대해 매월 1%의 25/36씩 감액하고, 그 이후 추가 개월에 대해서는 매월 1%의 5/12씩 더 감액합니다. 본인 명의의 은퇴연금과 달리 배우자 연금에는 연기 가산(delayed retirement credits)이 적용되지 않으므로, FRA 이후에 신청해도 금액이 늘어나지 않습니다.

$$\begin{gathered} B = 0.5 \cdot \text{PIA} \cdot \left(1 - R\right) \\[1.5em] \text{where}\quad \left\{ \begin{aligned} m &= \left(\text{FRA} - \text{Claim Age}\right)\times 12 \\ R &= \tfrac{25}{3600}\cdot\min(m,36) + \tfrac{5}{1200}\cdot\max(m-36,\,0) \end{aligned} \right. \end{gathered}$$

실제 계산 예시

근로자의 PIA가 $2,000이고 본인의 FRA가 67세라고 가정해 봅시다. 전액 배우자 연금은 \(0.50 \times \$2{,}000 = \$1{,}000\)입니다. 64세에 신청하면 36개월 조기 신청에 해당하므로, 감액률 $$= 36 \times \left(\tfrac{25}{36}\ \text{of}\ 1\%\right) = 25\%$$입니다. 따라서 받게 될 연금 $$= \$1{,}000 \times (1 - 0.25) = \$750\ \text{월}$$입니다.

자주 묻는 질문

50%보다 더 받을 수 있나요? 아니요. 근로자 PIA의 50%가 최대치이며, 이는 본인의 완전은퇴연령에 도달했을 때에만 받을 수 있습니다.

FRA 이후로 미루면 도움이 되나요? 아니요. 배우자 연금에는 연기 가산이 적용되지 않으므로, FRA 이후에 신청해도 추가 혜택이 없습니다.

정확한 금액인가요? 추정치입니다. 실제 연금액은 본인의 근로 기록, 의제 신청(deemed filing) 규정, SSA의 공식 PIA에 따라 달라집니다. 정확한 금액은 SSA를 통해 확인하세요.