À quoi sert ce calculateur (États-Unis uniquement)

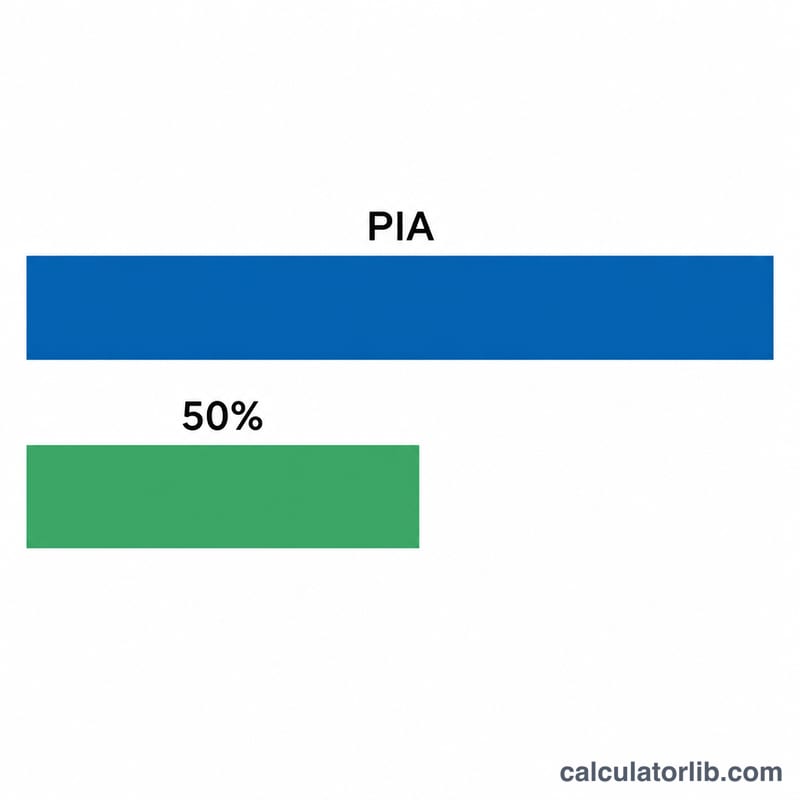

Cet outil estime la pension de conjoint de la Social Security prévue par les règles de la Social Security Administration (SSA) américaine. Cette prestation permet à un époux ou une épouse de toucher une pension calculée à partir du dossier de cotisation de son conjoint. À votre propre âge de la retraite à taux plein (FRA, Full Retirement Age), la pension de conjoint maximale correspond à 50 % du Primary Insurance Amount (PIA) du travailleur — c'est-à-dire le montant mensuel que celui-ci percevrait à son propre FRA. Les estimations s'appuient sur les coefficients de réduction actuels de la SSA et supposent que le travailleur a déjà déposé sa demande. À noter : ce dispositif est propre aux États-Unis et n'a pas d'équivalent direct en France, où les pensions de réversion obéissent à des règles totalement différentes.

Comment l'utiliser

Saisissez le PIA du travailleur (sa pension mensuelle à l'âge de la retraite à taux plein), choisissez votre propre FRA (66 ans, 66 ans et demi ou 67 ans selon votre année de naissance), puis indiquez l'âge auquel vous comptez faire valoir vos droits. Le calculateur affiche le montant mensuel estimé de votre pension de conjoint, le montant non réduit correspondant à 50 %, ainsi que le pourcentage de réduction appliqué en cas de demande anticipée.

La formule expliquée

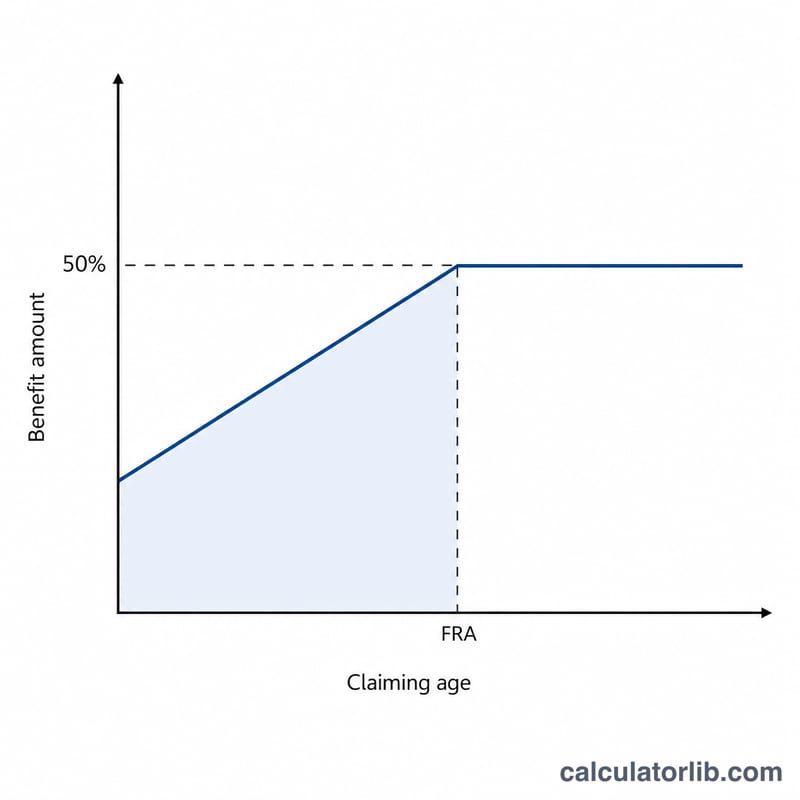

La pension de conjoint non réduite vaut \(0{,}50 \times \text{PIA}\). Si vous faites votre demande avant votre FRA, la SSA applique une réduction de 25/36 de 1 % par mois pour les 36 premiers mois d'avance, puis de 5/12 de 1 % par mois au-delà. Contrairement aux pensions de retraite, les pensions de conjoint ne donnent droit à aucun bonus de report : attendre après le FRA ne les augmente donc pas.

$$\begin{gathered} B = 0.5 \cdot \text{PIA} \cdot \left(1 - R\right) \\[1.5em] \text{where}\quad \left\{ \begin{aligned} m &= \left(\text{FRA} - \text{Claim Age}\right)\times 12 \\ R &= \tfrac{25}{3600}\cdot\min(m,36) + \tfrac{5}{1200}\cdot\max(m-36,\,0) \end{aligned} \right. \end{gathered}$$

Exemple chiffré

Supposons que le PIA du travailleur soit de 2 000 $ et que votre FRA soit fixé à 67 ans. La pension de conjoint complète s'élève à $$0{,}50 \times 2\,000\ \$ = 1\,000\ \$.$$ Si vous demandez la pension à 64 ans, soit 36 mois d'avance, la réduction est de $$36 \times \left(\tfrac{25}{36} \text{ de } 1\%\right) = 25\%.$$ Votre pension s'établit alors à $$1\,000\ \$ \times (1 - 0{,}25) = 750\ \$ \text{ par mois}.$$ 750 $ par mois.

Questions fréquentes

Puis-je toucher plus de 50 % ? Non. 50 % du PIA du travailleur constitue le maximum, atteint uniquement à votre âge de la retraite à taux plein.

Est-il avantageux d'attendre au-delà du FRA ? Non. Les pensions de conjoint ne donnent droit à aucun bonus de report : aucun supplément n'est versé si vous demandez la pension après le FRA.

Le résultat est-il exact ? Il s'agit d'une estimation. Votre pension réelle dépend de votre propre dossier de cotisation, des règles de demande réputée (deemed filing) et du PIA officiel calculé par la SSA. Vérifiez toujours les montants auprès de la SSA.