À quoi sert ce calculateur (États-Unis)

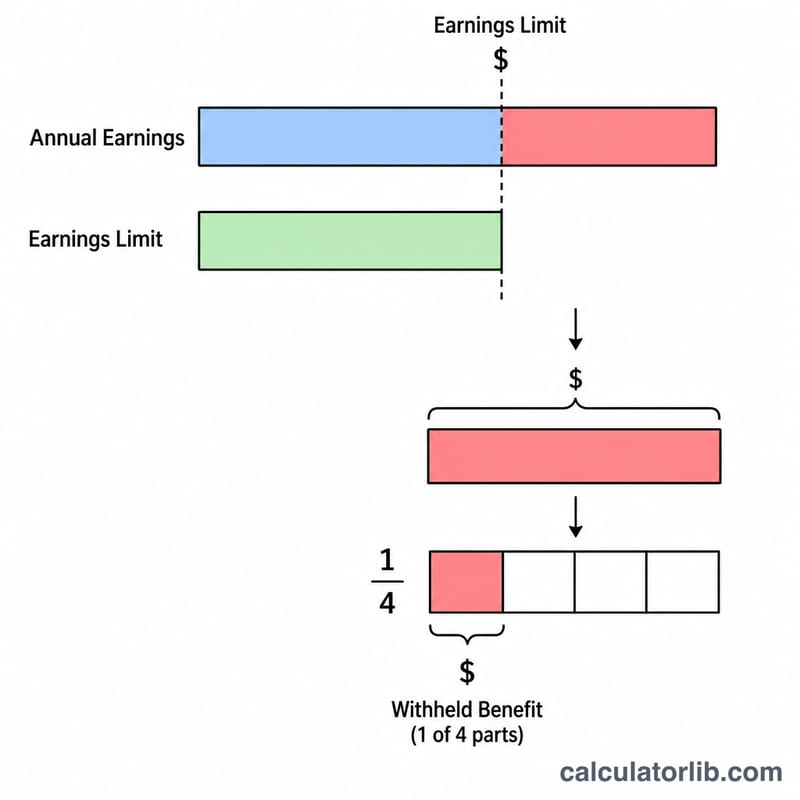

Cet outil applique l'« earnings test » de la Social Security américaine (régime de retraite des États-Unis). Si vous demandez vos prestations Social Security avant d'avoir atteint l'âge de la retraite à taux plein (FRA, full retirement age) tout en continuant à travailler, la Social Security Administration peut retenir temporairement une partie de votre prestation lorsque vos revenus dépassent un plafond annuel. Ce calculateur estime le montant retenu sur l'année. Les plafonds évoluent chaque année (par exemple, le plafond inférieur s'élevait à 22 320 $ en 2024) : saisissez donc le plafond correspondant à votre situation et à votre année. À noter que ce dispositif est propre aux États-Unis et n'a pas d'équivalent direct dans le système de retraite français.

Comment l'utiliser

Choisissez la règle qui s'applique à votre cas. Si vous êtes en dessous de l'âge de la retraite à taux plein pendant toute l'année, 1 $ est retenu pour chaque tranche de 2 $ gagnée au-delà du plafond inférieur (diviseur = 2). Pour l'année où vous atteignez l'âge de la retraite à taux plein, un plafond plus élevé s'applique et seul 1 $ est retenu pour chaque tranche de 3 $ au-dessus de ce plafond (diviseur = 3), en ne comptant que les revenus perçus durant les mois précédant celui où vous atteignez le FRA. Indiquez vos revenus annuels prévus et le plafond applicable, puis consultez le montant estimé de la retenue.

La formule expliquée

Le calcul est simple : prenez le montant par lequel vos revenus dépassent le plafond, sans jamais descendre sous zéro, puis divisez-le par le diviseur.

$$\text{Retenue} = \frac{\max\left(0,\ \text{Revenus} - \text{Plafond}\right)}{d}$$

Seuls les revenus d'activité comptent (salaires et bénéfices nets d'activité indépendante) : les pensions, les revenus de placements et les retraits d'un IRA ne sont pas pris en compte.

Exemple chiffré

Supposons que vous restez en dessous du FRA toute l'année, que vous prévoyez de gagner 30 000 $ et que le plafond est de 22 320 $. Excédent = \(30\,000\,\$ - 22\,320\,\$ = 7\,680\,\$\). Retenue = $$\frac{7\,680\,\$}{2} = \mathbf{3\,840\,\$}$$ pour l'année.

FAQ

L'argent retenu est-il perdu pour toujours ? Non. Une fois que vous atteignez l'âge de la retraite à taux plein, la Social Security recalcule votre prestation et la revalorise pour tenir compte des mois durant lesquels une retenue a été appliquée.

Les revenus de mon conjoint sont-ils pris en compte ? Non : l'« earnings test » repose uniquement sur vos propres revenus d'activité.

Quels revenus sont comptabilisés ? Les salaires et les bénéfices nets d'activité indépendante. Les pensions, les rentes, les revenus de placements et les prestations Social Security ne le sont pas.