À quoi sert ce calculateur

Cet outil estime le capital — votre « pécule » — à réunir pour générer le revenu mensuel de votre choix une fois à la retraite. Le principe est simple : on convertit votre revenu mensuel souhaité en revenu annuel, puis on le divise par un taux de retrait annuel sûr, c'est-à-dire le pourcentage de votre portefeuille que vous comptez prélever chaque année.

Comment l'utiliser

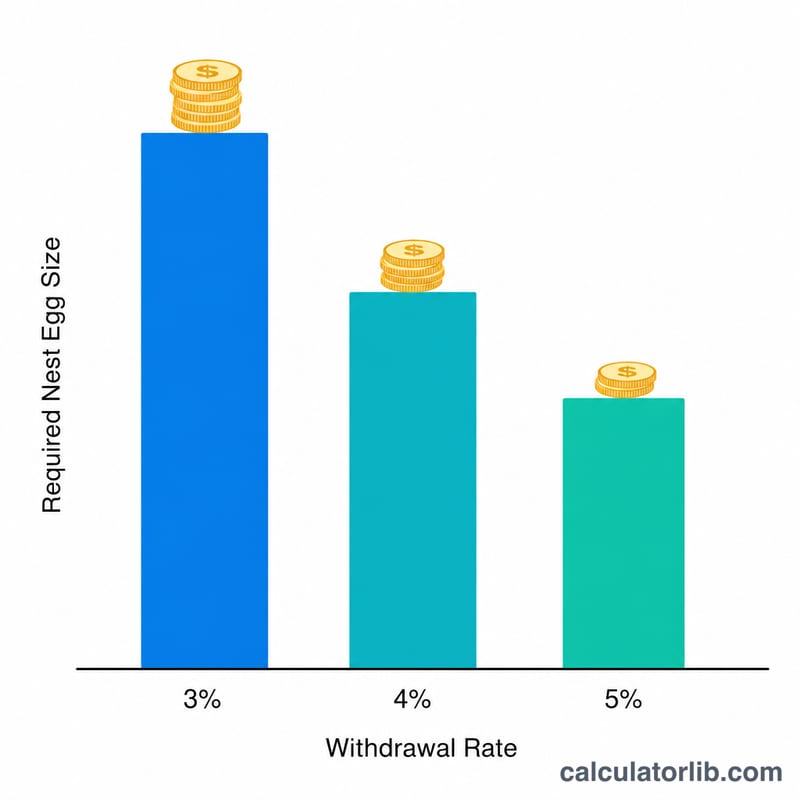

Indiquez le revenu mensuel que votre épargne doit vous procurer, puis saisissez le taux de retrait annuel que vous jugez tenable sur la durée. De nombreux conseillers prennent comme point de départ la « règle des 4 % », mais les épargnants les plus prudents lui préfèrent un taux de 3 % à 3,5 %. Le résultat correspond au capital total à détenir au moment de partir à la retraite.

La formule expliquée

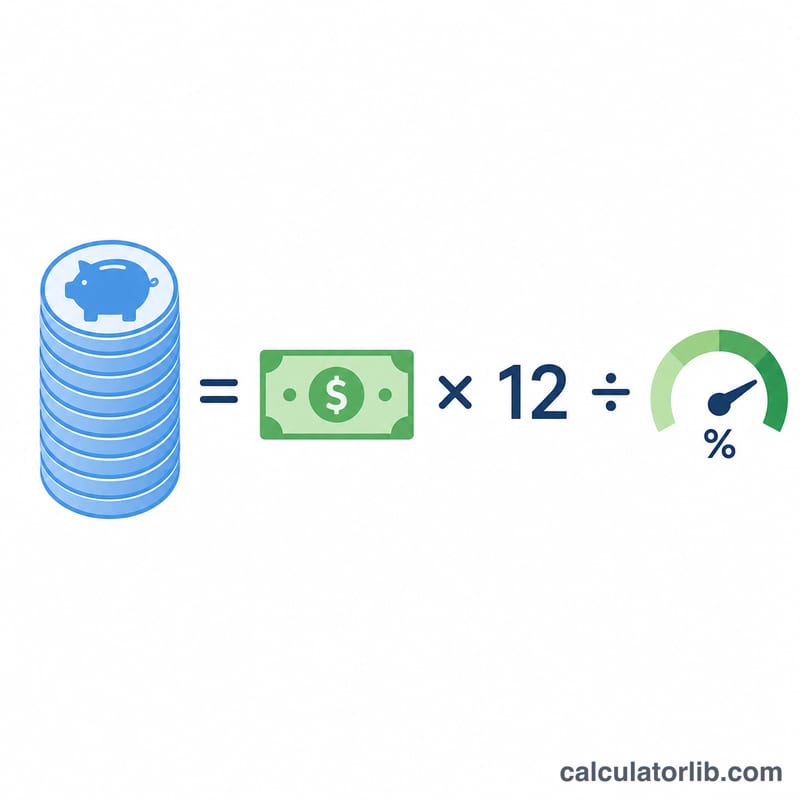

Le calcul s'écrit ainsi : $$\text{Capital} = \frac{\text{Revenu mensuel} \times 12}{\dfrac{\text{Taux de retrait (\%)}}{100}}$$. Multiplier le revenu mensuel par 12 donne l'objectif de revenu annuel. En le divisant par le taux de retrait (exprimé en décimale), on obtient la taille de portefeuille requise. Plus le taux de retrait est faible, plus le capital nécessaire est élevé, puisque vous ne prélevez qu'une petite part chaque année.

Exemple chiffré

Supposons que vous souhaitiez 4 000 $ par mois avec un taux de retrait de 4 %. Le revenu annuel s'élève à \(4\,000 \times 12 = 48\,000\) $. En divisant par 0,04, on obtient 1 200 000 $. Il vous faudrait donc environ 1,2 million de dollars d'épargne pour assurer ce revenu selon la règle des 4 %.

Questions fréquentes

Quel taux de retrait choisir ? La règle classique des 4 % est très répandue, mais des taux plus bas (3 à 3,5 %) offrent une marge de sécurité plus confortable pour les retraites de longue durée.

L'inflation est-elle prise en compte ? La logique du taux de retrait suppose des prélèvements ajustés à l'inflation, mais ce calculateur fournit un objectif en valeur d'aujourd'hui et ne projette pas l'inflation future.

Le résultat est-il garanti ? Non. Les règles de taux de retrait sont des repères fondés sur des rendements historiques et ne garantissent pas que votre capital durera ; consultez un professionnel de la finance. À noter : ces règles sont issues d'études anglo-saxonnes (notamment américaines), et la fiscalité, les produits d'épargne et le contexte de marché peuvent différer en France et dans les pays francophones.