Что считает этот калькулятор

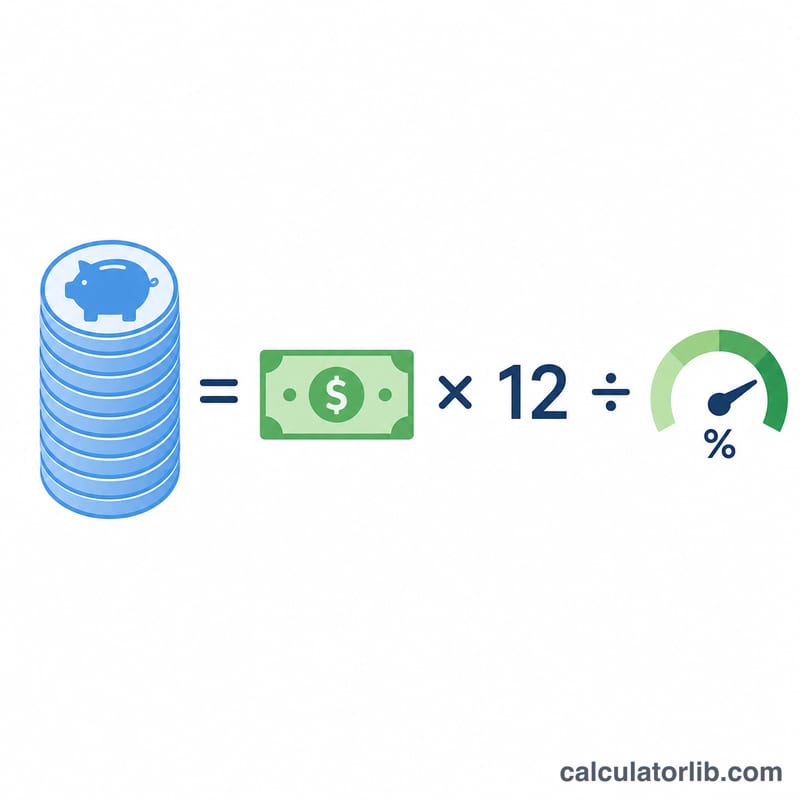

Этот инструмент оценивает размер капитала — вашей «финансовой подушки», — который нужен, чтобы получать выбранный ежемесячный доход на пенсии. Логика проста: желаемый месячный доход переводится в годовой и делится на безопасную ставку годового изъятия — процент от портфеля, который вы планируете снимать каждый год.

Как пользоваться

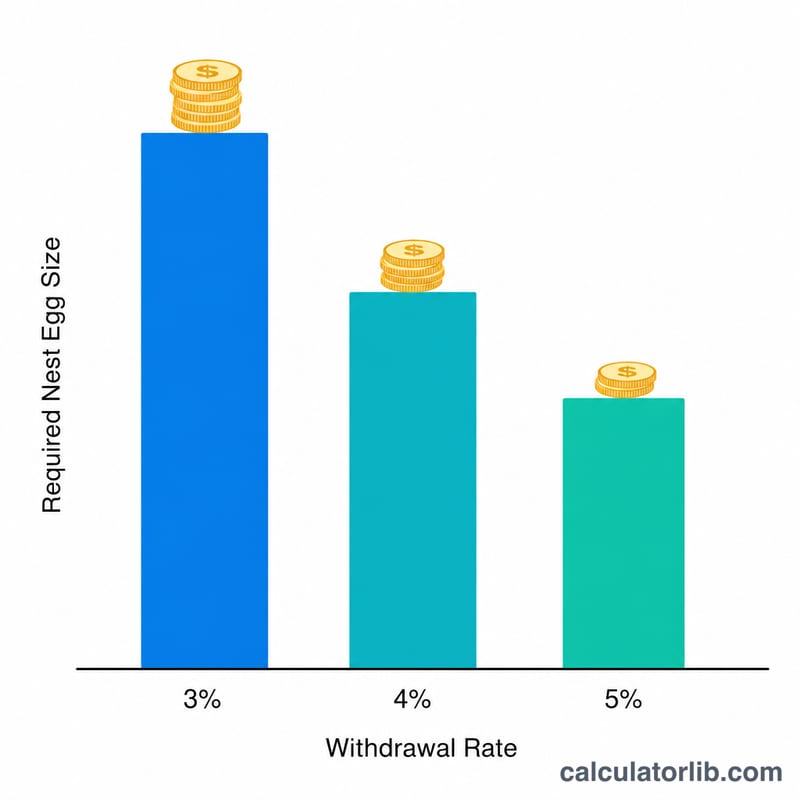

Укажите ежемесячный доход, который должны обеспечивать ваши накопления, а затем введите годовую ставку изъятия, которую считаете устойчивой. Многие финансовые консультанты берут за отправную точку «правило 4%», хотя более осторожные инвесторы предпочитают 3–3,5%. В результате вы получите общую сумму, которую нужно накопить к моменту выхода на пенсию.

Разбор формулы

Расчёт выглядит так:

$$\text{Капитал} = \frac{\text{Ежемесячный доход} \times 12}{\dfrac{\text{Ставка изъятия (\%)}}{100}}$$Умножив месячный доход на 12, мы получаем целевой годовой доход. Деление на ставку изъятия (в виде десятичной дроби) масштабирует эту сумму до необходимого размера портфеля. Чем ниже ставка изъятия, тем больший капитал понадобится, ведь каждый год вы снимаете меньшую долю.

Пример расчёта

Допустим, вы хотите получать $4 000 в месяц и берёте ставку изъятия 4%. Годовой доход составит \(4\,000 \times 12 = \$48\,000\). Разделив на 0,04, получаем $1 200 000. То есть для такого дохода по правилу 4% нужно накопить примерно $1,2 млн.

$$\frac{4\,000 \times 12}{0{,}04} = \frac{48\,000}{0{,}04} = \$1\,200\,000$$

Частые вопросы

Какую ставку изъятия выбрать? Классическое правило 4% встречается чаще всего, но более низкие ставки (3–3,5%) дают больший запас прочности при долгой пенсии.

Учитывается ли инфляция? Концепция ставки изъятия предполагает, что снимаемые суммы индексируются на инфляцию, однако сам калькулятор показывает цель в сегодняшних деньгах и не прогнозирует будущую инфляцию.

Есть ли гарантии? Нет. Правила о ставке изъятия — это ориентиры, основанные на исторической доходности, и они не гарантируют, что денег хватит навсегда. Обратитесь за консультацией к финансовому специалисту.