Что делает этот калькулятор

Калькулятор капитала для пассивного дохода показывает, какого размера портфель нужно сформировать, чтобы жить на доходы от него. Укажите, сколько денег вы хотите получать в год, не работая, и ожидаемую доходность инвестиций — и калькулятор сразу рассчитает необходимую сумму вложений. Все суммы в примерах приведены в долларах ($), но формула работает с любой валютой — просто подставьте рубли или другую денежную единицу.

Как пользоваться

Введите желаемый годовой пассивный доход (например, $40 000). Затем укажите ожидаемую годовую доходность в процентах — это могут быть дивиденды, проценты по облигациям или безопасная ставка изъятия вроде 4%. Калькулятор разделит вашу цель по доходу на доходность в виде десятичной дроби и покажет, какой капитал вам понадобится, а заодно рассчитает эквивалентный ежемесячный доход.

Разбор формулы

В основе лежит простое соотношение: Капитал = Годовой доход ÷ Годовая доходность.

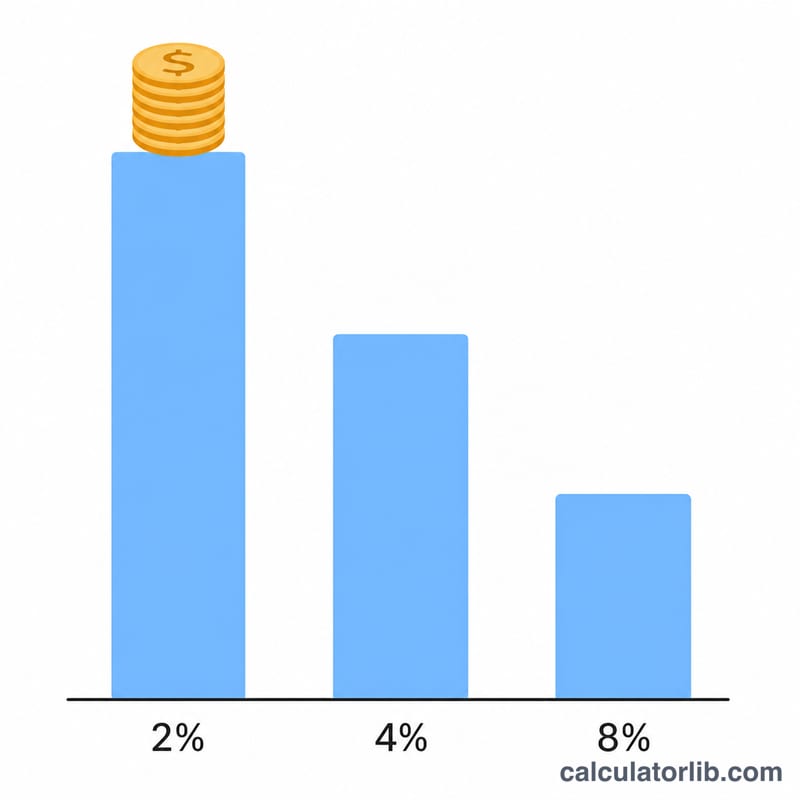

$$\text{Капитал} = \frac{\text{Годовой доход}}{\dfrac{\text{Годовая доходность (\%)}}{100}}$$Доходность подставляется в виде десятичной дроби, то есть 4% превращаются в \(0{,}04\). Чем выше доходность, тем меньше капитала нужно; чем ниже — тем больше. Это та же логика, что и в известном «правиле 4%» из западного пенсионного планирования: если изымать 4% в год, капитал должен быть в 25 раз больше ваших годовых расходов.

Пример расчёта

Предположим, вы хотите получать $40 000 в год и рассчитываете на доходность 4%.

$$\text{Капитал} = \frac{40\,000}{0{,}04} = \$1\,000\,000$$Это соответствует $3 333,33 ежемесячного дохода. Если бы ожидаемая доходность была 5%, то понадобилось бы \(40\,000 \div 0{,}05 = \$800\,000\).

Частые вопросы

Какую доходность брать? Для диверсифицированного портфеля обычно используют консервативные 3–4%; дивидендная или облигационная доходность может отличаться. Берите ставку, которую сможете удерживать в долгосрочной перспективе.

Учитываются ли инфляция и налоги? Нет. Это оценка «до вычетов», на брутто-основе. Чтобы учесть налоги и инфляцию, снизьте эффективную доходность. Отметим, что налоговые ставки на инвестиционный доход в России и других странах различаются.

Это и есть «правило 4%»? Да, при доходности 4% результат совпадает с правилом 4% — капитал должен быть в 25 раз больше целевого годового дохода.