この計算ツールでできること

「目標不労所得に必要な資金計算ツール」は、運用益だけで生活するためにどれだけの資産を築けばよいかを教えてくれます。働かずに受け取りたい年間の収入と、現実的に見込める利回り(運用利率)を入力するだけで、必要な元本がその場で表示されます。

使い方

まず、目標とする年間の不労所得を入力します(例:400万円)。次に、見込まれる年間利回りをパーセントで入力してください。配当、利息、あるいは「4%ルール」のような安全な取り崩し率などが該当します。本ツールは収入目標を利回り(小数)で割り、必要となる資産額を算出するとともに、月あたりの収入額も合わせて表示します。

計算式の解説

基本となる関係式は元本 = 年間収入 ÷ 年間利回りです。

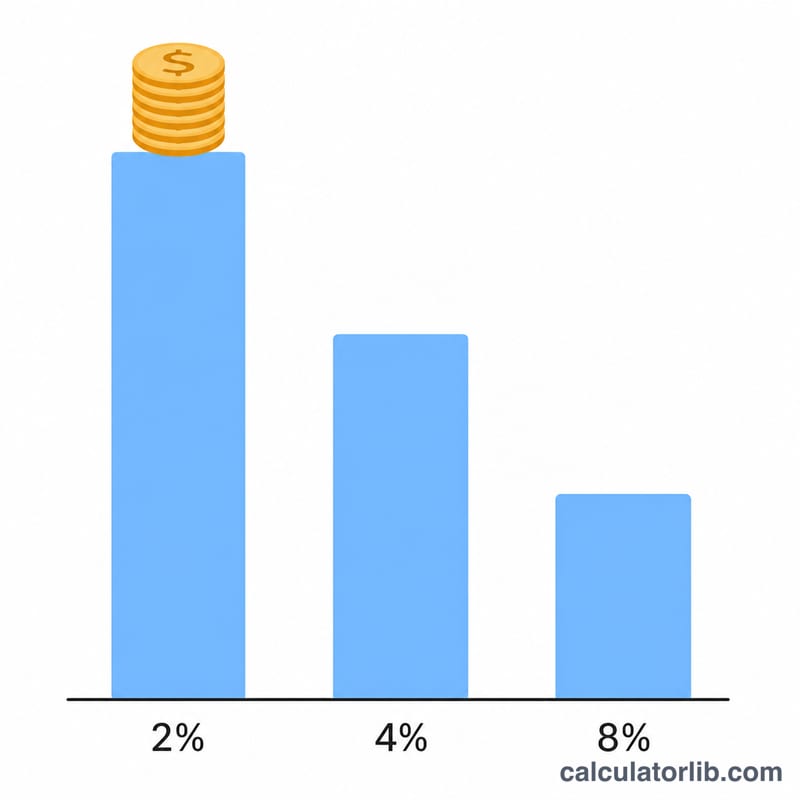

$$\text{元本} = \frac{\text{年間収入}}{\dfrac{\text{年間利回り (\%)}}{100}}$$利回りは小数で表すため、4%は0.04になります。利回りが高いほど必要な資金は少なく、低いほど多くの資金が必要です。これは、リタイア後の資産設計で広く知られる「4%ルール」と同じ考え方で、年間4%を取り崩す場合、年間支出の25倍の資産が必要になることを意味します。なお、4%ルールは主に米国の研究(トリニティ・スタディ)に基づくもので、日本の税制や運用環境とは前提が異なる点にご留意ください。

計算例

たとえば、年間400万円の収入を望み、利回りを4%と見込む場合、元本 = 400万円 ÷ 0.04 = 1億円となります。

$$\text{元本} = \frac{400\text{万円}}{0.04} = 1\text{億円}$$これは月あたり約33万3,333円の収入に相当します。仮に見込み利回りが5%であれば、必要額は 400万円 ÷ 0.05 = 8,000万円になります。

$$\frac{400\text{万円}}{0.05} = 8{,}000\text{万円}$$

よくある質問

利回りは何%で設定すればよいですか? 分散投資されたポートフォリオでは、控えめに3〜4%を見込むのが一般的です。配当利回りや債券利回りはこれと異なる場合があります。長期的に維持できる現実的な数字を使いましょう。

インフレや税金は考慮されますか? いいえ。これは税引き前の概算(グロス)です。税金やインフレを織り込むには、実効利回りを低めに設定してください。日本では運用益に約20.315%の税金がかかる点にも注意が必要です。

これは4%ルールと同じですか? 利回りを4%に設定すると、4%ルールと同じ結果になります。つまり、目標とする年間収入の25倍の資産が必要になります。