यह कैलकुलेटर क्या करता है

यह कैलकुलेटर बताता है कि अपने रिटर्न से जीवन-यापन करने के लिए आपको कितना बड़ा पोर्टफोलियो बनाना होगा। बस वह सालाना आमदनी डालें जो आप बिना काम किए पाना चाहते हैं, और वह यील्ड या रिटर्न दर डालें जिसकी आप व्यावहारिक रूप से उम्मीद करते हैं — कैलकुलेटर तुरंत बता देगा कि इसके लिए कितना मूलधन चाहिए।

इसका इस्तेमाल कैसे करें

अपनी मनचाही सालाना पैसिव इनकम डालें (जैसे $40,000)। फिर अपेक्षित सालाना यील्ड प्रतिशत में डालें — डिविडेंड, ब्याज, या 4% जैसी कोई सुरक्षित निकासी दर। कैलकुलेटर आपके आमदनी लक्ष्य को दशमलव यील्ड से भाग देकर बता देता है कि आपको कितनी पूँजी जोड़नी होगी, साथ ही इसके बराबर मासिक आमदनी भी दिखाता है।

फ़ॉर्मूला समझें

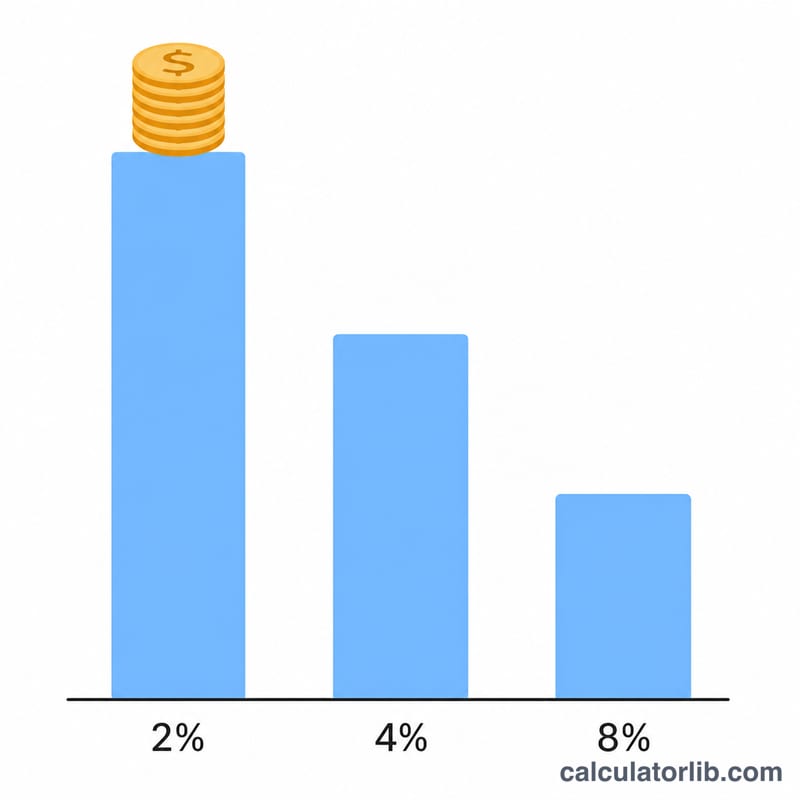

मूल नियम है मूलधन = सालाना आमदनी ÷ सालाना यील्ड। यील्ड को दशमलव में लिखा जाता है, इसलिए 4% बन जाता है 0.04। ज़्यादा यील्ड का मतलब कम पूँजी की ज़रूरत; कम यील्ड का मतलब ज़्यादा पूँजी। यही तर्क रिटायरमेंट प्लानिंग में मशहूर "4% रूल" के पीछे काम करता है, जहाँ हर साल 4% निकालने का मतलब है कि आपको अपने सालाना खर्च का 25 गुना चाहिए।

$$\text{Savings Needed} = \frac{\text{Target Annual Income}}{\dfrac{\text{Annual Yield (\%)}}{100}}$$

उदाहरण के साथ समझें

मान लीजिए आप सालाना $40,000 चाहते हैं और 4% यील्ड की उम्मीद रखते हैं। मूलधन = \(40{,}000 \div 0.04 =\) $1,000,000। यह $3,333.33 की मासिक आमदनी के बराबर है। अगर आपकी अपेक्षित यील्ड 5% होती, तो आपको \(40{,}000 \div 0.05 = 800{,}000\) की ज़रूरत होती।

$$\text{Savings Needed} = \frac{40{,}000}{\dfrac{4}{100}} = 1{,}000{,}000$$

अक्सर पूछे जाने वाले सवाल

मुझे कौन-सी यील्ड इस्तेमाल करनी चाहिए? विविधीकृत (डाइवर्सिफाइड) पोर्टफोलियो के लिए 3–4% की सतर्क दर आम मानी जाती है; डिविडेंड या बॉन्ड यील्ड अलग हो सकती है। ऐसी दर चुनें जिसे आप लंबे समय तक बनाए रख सकें।

क्या इसमें महंगाई या टैक्स शामिल है? नहीं। यह टैक्स से पहले का सकल (ग्रॉस) अनुमान है। टैक्स और महंगाई के लिए जगह बनाने के वास्ते अपनी प्रभावी यील्ड को थोड़ा घटा लें।

क्या यही 4% रूल है? 4% यील्ड इस्तेमाल करने पर वही नतीजा मिलता है जो 4% रूल देता है — यानी आपको अपनी टारगेट सालाना आमदनी का 25 गुना चाहिए।