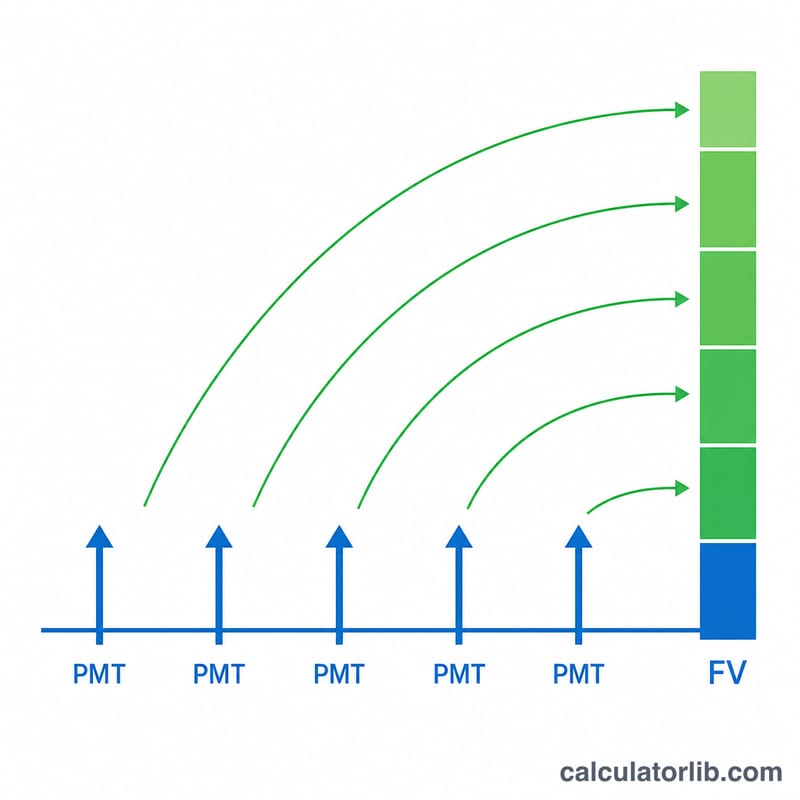

नियमित भुगतानों का भविष्य मूल्य क्या होता है?

नियमित भुगतानों का भविष्य मूल्य यह बताता है कि बराबर राशि वाली, तय अंतराल पर की जाने वाली जमा-राशियों की एक श्रृंखला किसी निश्चित समय तक चक्रवृद्धि ब्याज लगने के बाद कितनी बढ़ जाएगी। यही गणित बचत योजनाओं, रिटायरमेंट के योगदान, सिंकिंग फंड और हर उस लक्ष्य के पीछे काम करती है जहाँ आप हर अवधि में एक ही राशि अलग रखते हैं। यह फ़ॉर्मूला एक ऑर्डिनरी एन्युटी को दर्शाता है, यानी हर भुगतान अपनी अवधि के अंत में किया जाता है।

कैलकुलेटर का उपयोग कैसे करें

तीन मान भरें: हर अवधि में किया जाने वाला भुगतान (PMT), प्रति अवधि मिलने वाली ब्याज दर (प्रतिशत में), और कुल अवधियों की संख्या (n)। ध्यान रखें कि दर और अवधियों की संख्या दोनों एक ही समय-इकाई में हों — अगर आप हर महीने योगदान करते हैं, तो मासिक दर लें और महीनों की गिनती करें। कैलकुलेटर अनुमानित भविष्य मूल्य के साथ-साथ आपके कुल योगदान और अर्जित ब्याज का विवरण भी दिखाता है।

फ़ॉर्मूला की व्याख्या

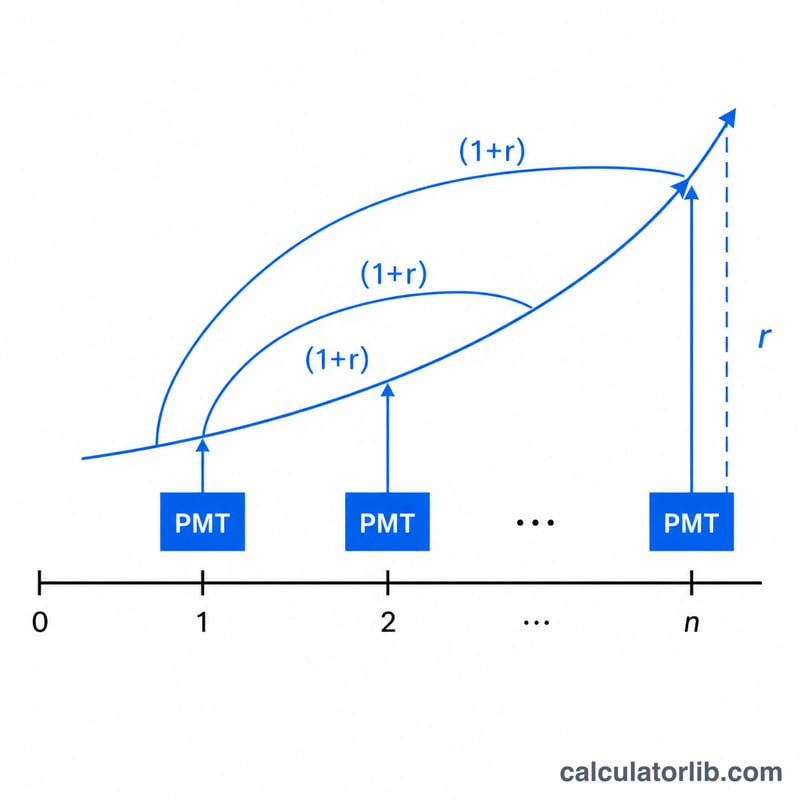

मुख्य समीकरण है $$FV = \text{PMT} \cdot \frac{(1+r)^{n} - 1}{r}$$ जहाँ \(r\) प्रति अवधि दर है जिसे दशमलव में लिखा जाता है (5% यानी 0.05)। \((1 + r)^n - 1\) वाला हिस्सा यह दर्शाता है कि जमा होने के बाद बची अवधियों में हर भुगतान कैसे चक्रवृद्धि होकर बढ़ता है; \(r\) से भाग देने पर यह सभी भुगतानों की ज्यामितीय वृद्धि का योग निकाल देता है। जब \(r\) शून्य होता है, तो फ़ॉर्मूला सरल होकर \(\text{PMT} \times n\) रह जाता है, क्योंकि तब कोई ब्याज नहीं जुड़ता।

हल किया हुआ उदाहरण

मान लीजिए आप हर साल के अंत में $100 जमा करते हैं, जिस पर सालाना 5% ब्याज मिलता है, और यह 10 साल तक चलता है। तब \(r = 0.05\) और \(n = 10\) होगा। \((1.05)^{10} \approx 1.628895\), इसलिए $$\frac{1.628895 - 1}{0.05} \approx 12.57789$$ इसे $100 से गुणा करने पर भविष्य मूल्य लगभग $1,257.79 आता है। आपने कुल मिलाकर $1,000 जमा किए, यानी लगभग $257.79 चक्रवृद्धि ब्याज से आए।

अक्सर पूछे जाने वाले सवाल

क्या यह अवधि की शुरुआत में भुगतान मानता है या अंत में? यह ऑर्डिनरी एन्युटी के नियम (अवधि के अंत में) का उपयोग करता है। अगर भुगतान अवधि की शुरुआत में होते हैं (एन्युटी ड्यू), तो परिणाम को \((1 + r)\) से गुणा कर दें।

अगर मेरी ब्याज दर सालाना है पर मैं भुगतान मासिक करता हूँ तो? पहले इसे प्रति अवधि दर में बदलें — सालाना दर को 12 से भाग दें और \(n\) को महीनों की संख्या के बराबर रखें।

क्या दर शून्य हो सकती है? हाँ। 0% दर पर कैलकुलेटर \(\text{PMT} \times n\) लौटाता है, यानी आपकी सभी जमा-राशियों का सीधा कुल योग।