什么是定期存款的终值?

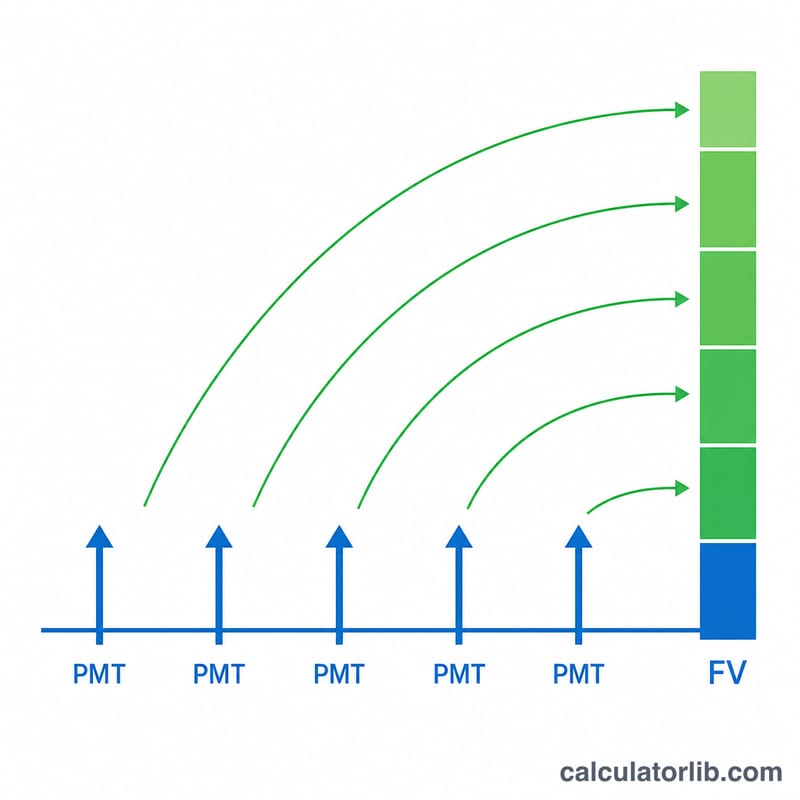

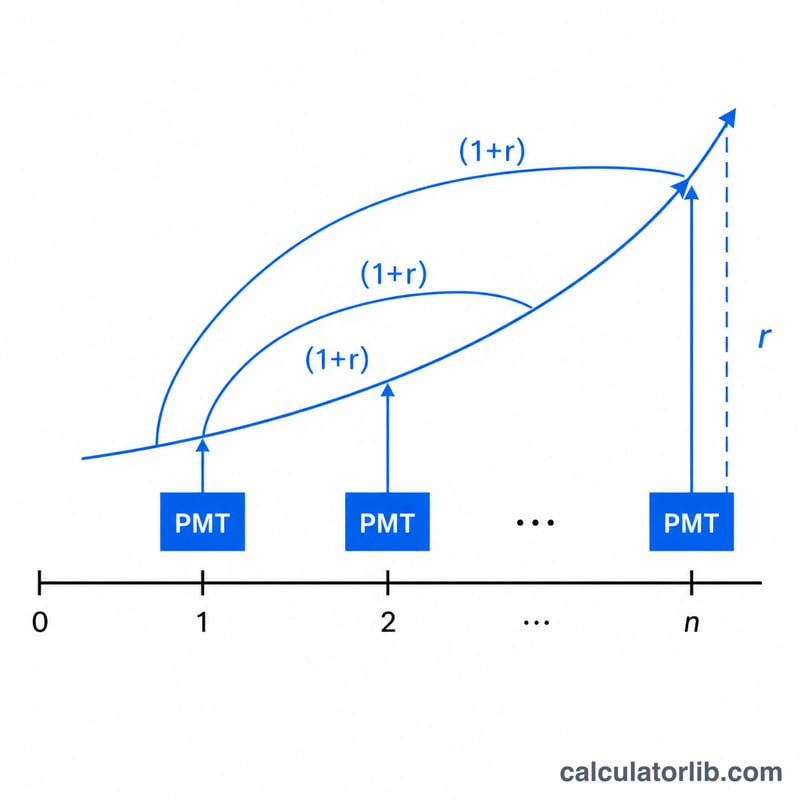

定期存款的终值,指的是你按固定时间间隔、每期投入相同金额的一连串存款,在复利累积之下,到某个时间点会增长到多少钱。无论是储蓄计划、养老金缴存、偿债基金,还是任何"每期固定存入一笔钱"的理财目标,背后用的都是这套计算逻辑。该公式描述的是普通年金,也就是说每一笔款项都在每期期末存入。

如何使用本计算器

只需填入三个数值:每期存入的金额(PMT)、每期获得的利率(以百分比表示),以及总的期数(\(n\))。请务必让利率和期数使用同一个时间单位——如果你每月存款,那就用月利率,期数也按月份来计。计算器会算出预计的终值,并拆分显示你的累计本金投入和获得的利息。

公式详解

核心公式为

$$FV = \text{PMT} \cdot \frac{(1+r)^{n} - 1}{r}$$其中 \(r\) 是写成小数的每期利率(5% 即 0.05)。式中 \((1 + r)^n - 1\) 反映了每笔存款在存入之后剩余各期内的复利增长情况;再除以 \(r\),则把所有存款的这种几何级数增长加总起来。当 \(r\) 为 0 时,公式简化为 \(\text{PMT} \times n\),因为此时没有任何利息产生。

实例演算

假设你每年年末存入 $100,年利率为 5%,连续存 10 年。那么 \(r = 0.05\),\(n = 10\)。\((1.05)^{10} \approx 1.628895\),所以 \((1.628895 - 1) / 0.05 \approx 12.57789\)。再乘以 $100,得到终值约为 $1,257.79。你总共投入了 $1,000 本金,因此其中约 $257.79 来自复利收益。

常见问题

这个公式假设款项在期初还是期末存入? 它采用普通年金的惯例(期末存入)。如果款项在期初存入(即"预付年金"),把结果再乘以 \((1 + r)\) 即可。

如果我的利率是年利率,但我按月存款怎么办? 先把它换算成每期利率——用年利率除以 12,并把 \(n\) 设为月份总数。

利率可以为零吗? 可以。利率为 0% 时,计算器返回 \(\text{PMT} \times n\),也就是所有存款的简单总和。