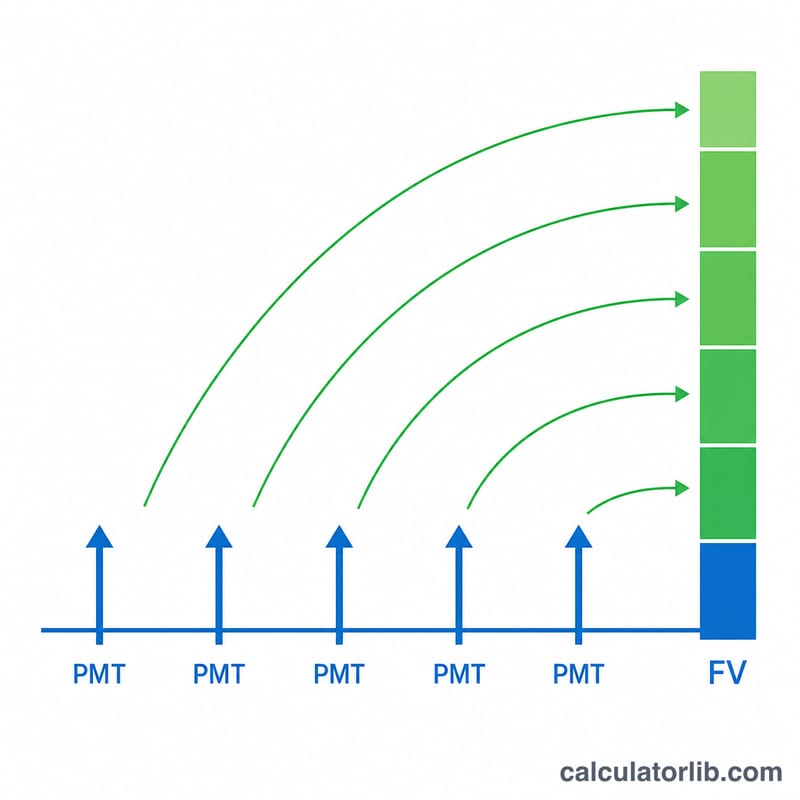

정기 적립금의 미래가치란?

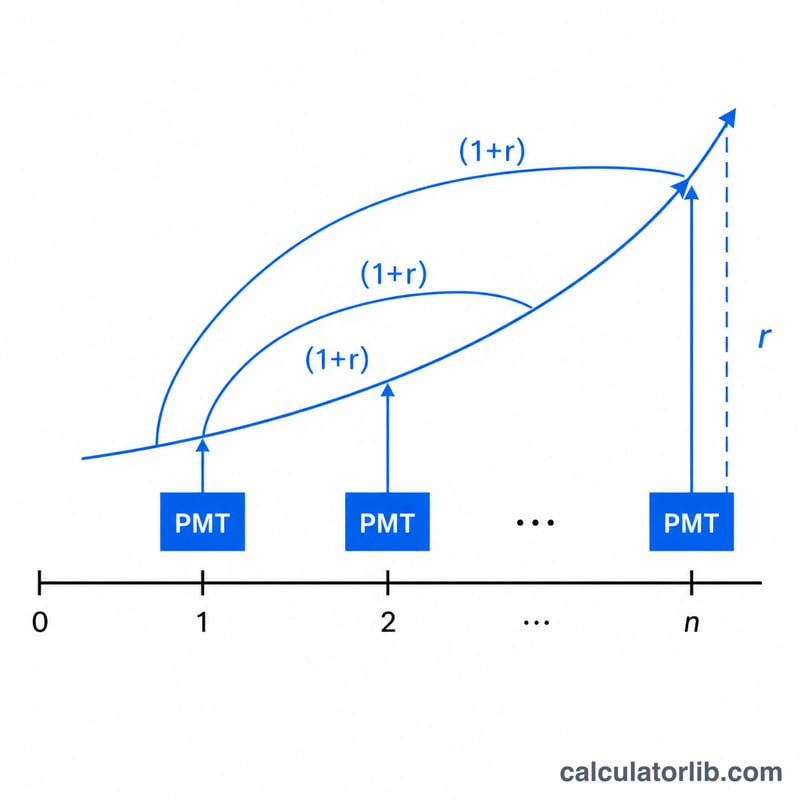

정기 적립금의 미래가치는 일정한 금액을 규칙적으로 계속 납입했을 때, 복리가 적용되어 특정 시점까지 얼마로 불어나는지를 알려 줍니다. 적금 같은 저축 계획, 연금 납입, 감채기금(목돈 마련용 적립), 그리고 매 기간 같은 금액을 떼어 두는 모든 목표 뒤에 숨어 있는 계산이 바로 이것입니다. 이 공식은 기말 연금(ordinary annuity)을 가정합니다. 즉, 각 납입이 해당 기간의 말에 이루어진다고 봅니다.

계산기 사용법

세 가지 값을 입력하세요. 매 기간 납입하는 금액(PMT), 한 기간 동안 얻는 이자율(%), 그리고 전체 기간 수(n)입니다. 이때 이자율과 기간 수의 시간 단위를 반드시 일치시켜야 합니다. 매월 납입한다면 월 이자율을 쓰고 기간 수도 개월 수로 입력하세요. 계산기는 예상 미래가치와 함께 총 납입 원금, 그리고 불어난 이자를 나누어 보여 줍니다.

공식 풀이

핵심 식은 다음과 같습니다.

$$FV = \text{PMT} \cdot \frac{(1+r)^{n} - 1}{r}$$여기서 \(r\)은 기간별 이자율을 소수로 나타낸 값입니다(5%는 0.05). \((1+r)^{n} - 1\) 부분은 각 납입금이 그 이후 남은 기간 동안 복리로 불어나는 정도를 담고 있으며, 이를 \(r\)로 나누면 모든 납입금의 기하급수적 성장을 합산하게 됩니다. \(r\)이 0이면 이자가 붙지 않으므로 식은 단순히 \(\text{PMT} \times n\)으로 정리됩니다.

계산 예시

매년 말에 100달러를 연 5%의 이율로 10년간 적립한다고 가정해 봅시다. 그러면 \(r = 0.05\), \(n = 10\)입니다. \((1.05)^{10} \approx 1.628895\)이므로 \(\frac{1.628895 - 1}{0.05} \approx 12.57789\)가 됩니다. 여기에 100달러를 곱하면 미래가치는 약 1,257.79달러입니다. 실제로 납입한 원금은 총 1,000달러이므로, 약 257.79달러가 복리 이자에서 나온 셈입니다.

자주 묻는 질문

납입 시점은 기간 초인가요, 기간 말인가요? 이 계산기는 기말 연금(ordinary annuity) 방식, 즉 기간 말 납입을 기준으로 합니다. 기간 초에 납입하는 기시 연금(annuity due)이라면 결과값에 \((1 + r)\)을 곱하면 됩니다.

이자율은 연 단위인데 매월 납입한다면? 먼저 기간별 이율로 변환하세요. 연 이율을 12로 나누고, \(n\)은 개월 수로 설정하면 됩니다.

이자율이 0이어도 되나요? 네. 이율이 0%이면 계산기는 \(\text{PMT} \times n\), 즉 모든 납입금의 단순 합계를 그대로 돌려줍니다.