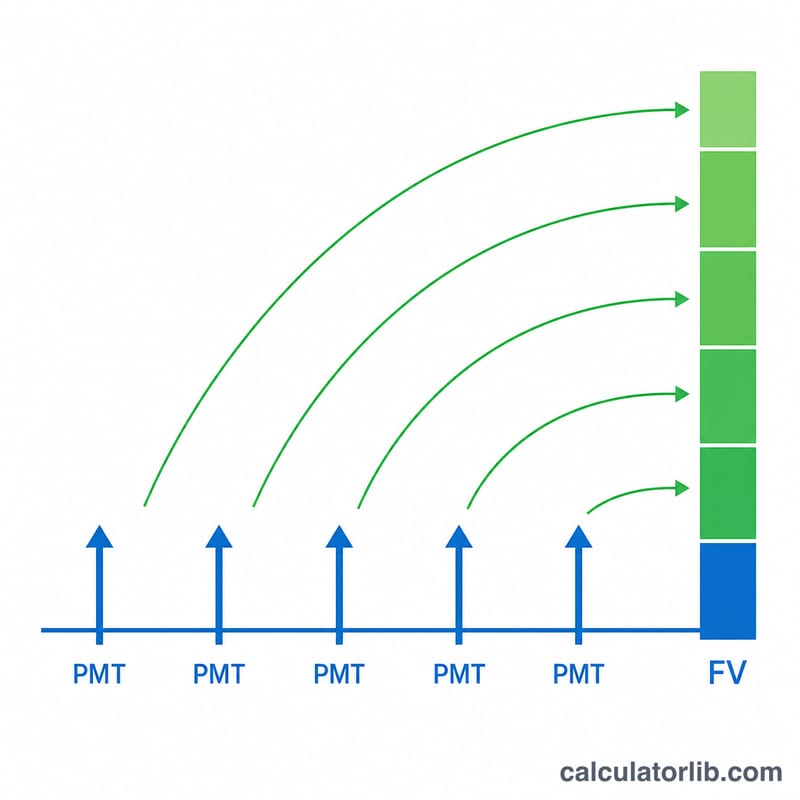

Qu'est-ce que la valeur future de versements réguliers ?

La valeur future de versements réguliers indique combien une suite de dépôts égaux, effectués à intervalles réguliers, aura accumulé à une date donnée, une fois les intérêts composés appliqués. C'est le calcul qui se cache derrière les plans d'épargne, les cotisations de retraite, les fonds d'amortissement et tout objectif pour lequel vous mettez de côté la même somme à chaque période. La formule modélise une annuité ordinaire : chaque versement est réalisé à la fin de sa période.

Comment utiliser le calculateur

Renseignez trois valeurs : le versement effectué à chaque période (PMT), le taux d'intérêt obtenu par période exprimé en pourcentage, et le nombre total de périodes (n). Veillez à ce que le taux et le nombre de périodes utilisent la même unité de temps : si vous cotisez chaque mois, utilisez un taux mensuel et un nombre de mois. Le calculateur affiche la valeur future projetée, accompagnée du détail de vos versements cumulés et des intérêts gagnés.

La formule expliquée

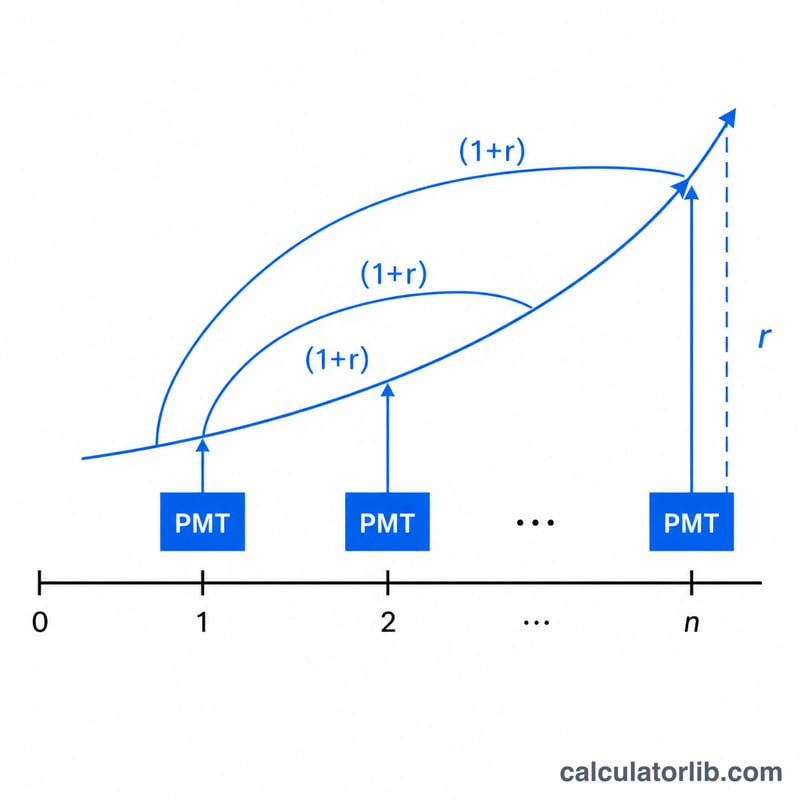

L'équation centrale est $$VF = \text{PMT} \cdot \frac{(1+r)^{n} - 1}{r}$$ où \(r\) représente le taux par période exprimé en décimal (5 % devient 0,05). Le terme \((1 + r)^n - 1\) traduit la façon dont chaque versement se capitalise sur les périodes restant après son dépôt ; en divisant par \(r\), on additionne cette croissance géométrique sur l'ensemble des versements. Lorsque \(r\) vaut 0, la formule se simplifie en \(\text{PMT} \times n\), puisqu'aucun intérêt ne s'accumule.

Exemple chiffré

Supposons que vous déposiez 100 $ à la fin de chaque année, à un taux annuel de 5 %, pendant 10 ans. On a alors \(r = 0{,}05\) et \(n = 10\). \((1{,}05)^{10} \approx 1{,}628895\), donc $$\frac{1{,}628895 - 1}{0{,}05} \approx 12{,}57789$$ En multipliant par 100 $, on obtient une valeur future d'environ 1 257,79 $. Vous avez versé 1 000 $ au total : environ 257,79 $ proviennent donc des intérêts composés.

FAQ

Les versements sont-ils supposés en début ou en fin de période ? Le calculateur applique la convention de l'annuité ordinaire (fin de période). Pour des versements en début de période (annuité due), multipliez le résultat par \((1 + r)\).

Et si mon taux d'intérêt est annuel mais que je verse chaque mois ? Convertissez-le d'abord en taux par période : divisez le taux annuel par 12 et fixez n au nombre de mois.

Le taux peut-il être nul ? Oui. Avec un taux de 0 %, le calculateur renvoie \(\text{PMT} \times n\), soit le simple total de tous vos dépôts.