À quoi sert ce calculateur

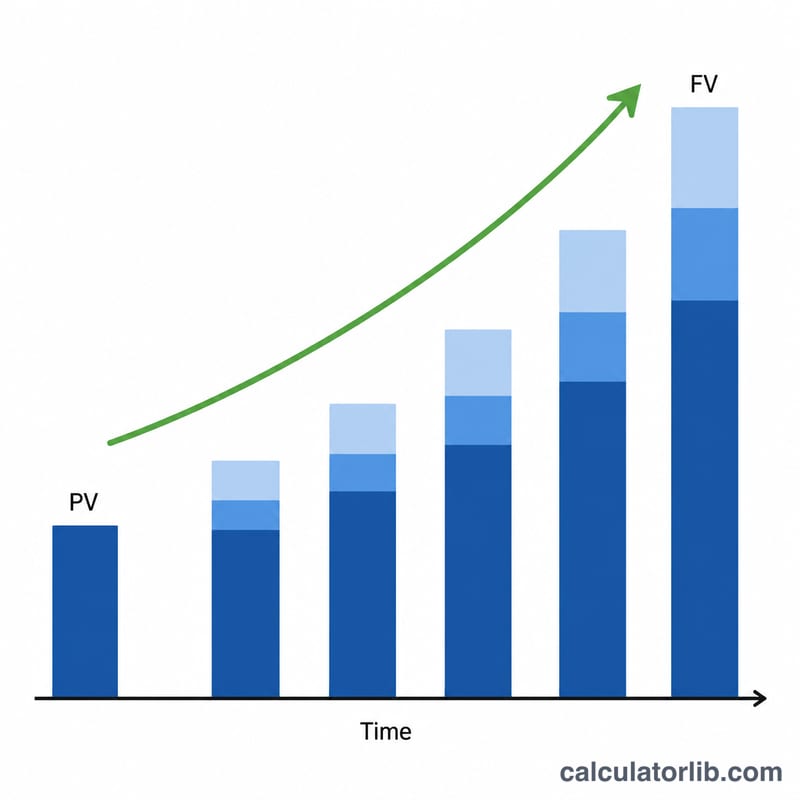

Ce calculateur de valeur future (VF) réunit deux problèmes classiques de la valeur temporelle de l'argent dans un seul outil. Il projette un capital initial (valeur actuelle) jusqu'à la fin de votre horizon de placement et peut y ajouter la valeur accumulée d'une suite de flux périodiques (une annuité). Ces flux peuvent être constants, augmenter à chaque période (annuité croissante), survenir en début d'intervalle (annuité à échoir) ou en fin d'intervalle (annuité ordinaire), et correspondre à des versements qui font croître le capital ou à des retraits qui le diminuent. La logique mathématique est universelle : elle s'applique dans n'importe quel pays et n'importe quelle devise, si bien que le symbole monétaire n'est qu'esthétique.

Comment l'utiliser

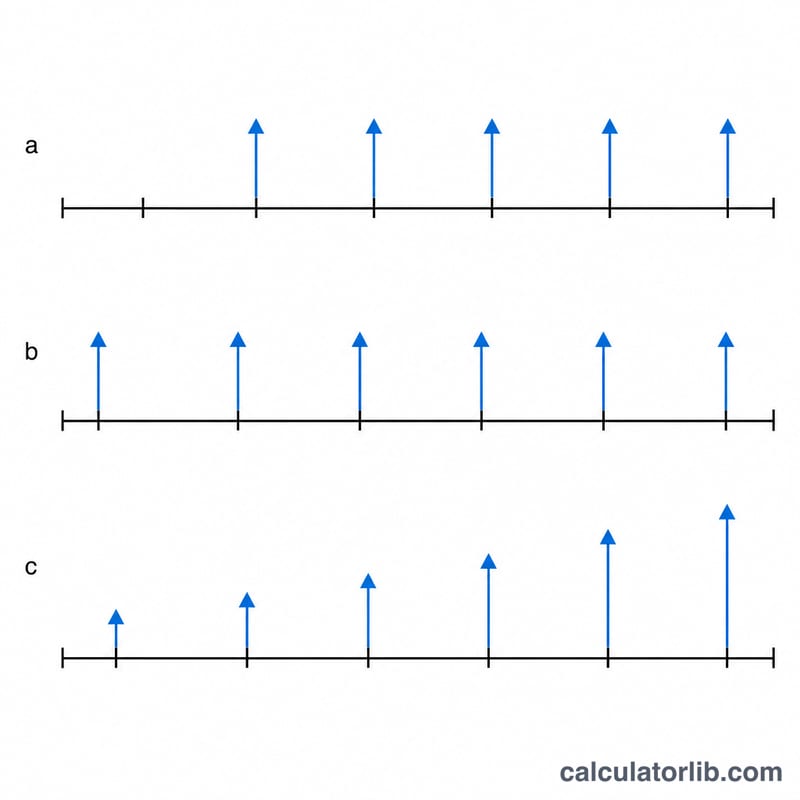

Saisissez la valeur actuelle (VA) dont vous partez, le nombre de périodes (t), le taux nominal (R) en pourcentage et le nombre de capitalisations par période (m) — ou cochez « Capitalisation continue ». Pour modéliser des versements, indiquez le montant du versement (PMT), choisissez Versements ou Retraits, fixez le nombre de paiements par période (q), une croissance des versements (G) facultative, et précisez si les paiements tombent en début ou en fin d'intervalle. Laissez le champ PMT vide ou à 0 pour un calcul portant uniquement sur le capital initial.

La formule expliquée

Le capital initial suit $$VF = VA\left(1 + \frac{r}{m}\right)^{mt}.$$ Pour l'annuité, le taux de capitalisation est d'abord converti en un taux équivalent sur un intervalle de paiement : \(i_{pay} = \left(1 + \frac{r}{m}\right)^{m/q} - 1\), avec \(N = q \cdot t\) paiements au total. Une annuité ordinaire constante s'accumule alors selon $$PMT \cdot \frac{(1+i_{pay})^{N} - 1}{i_{pay}}.$$ L'annuité à échoir est multipliée par \((1+i_{pay})\). Une annuité croissante utilise $$PMT \cdot \frac{(1+i_{pay})^{N} - (1+g)^{N}}{i_{pay} - g},$$ avec des formes limites sûres lorsque \(i_{pay}\) est égal à \(g\) ou que le taux est nul.

Exemple chiffré

VA = 15 000, t = 10 périodes, R = 5,25 %, m = 12, sans versement. Ici \(r/m = 0{,}004375\) et \(mt = 120\), donc \((1{,}004375)^{120} = 1{,}6885239\) et $$VF = 15\,000 \times 1{,}6885239 = 25\,327{,}86.$$ Intérêts totaux \(= 25\,327{,}86 - 15\,000 = 10\,327{,}86\).

FAQ

Quelle est la différence entre annuité ordinaire et annuité à échoir ? Une annuité ordinaire verse en fin d'intervalle ; une annuité à échoir verse en début d'intervalle, de sorte que chaque paiement bénéficie d'un intervalle d'intérêts supplémentaire.

Qu'est-ce qu'une annuité croissante ? Une annuité dont chaque paiement dépasse le précédent d'un pourcentage fixe G — pratique pour modéliser des versements qui progressent avec l'inflation ou le salaire.

Comment les intérêts totaux sont-ils calculés ? Intérêts totaux = VF - VA - total des versements (les retraits étant comptés comme des versements négatifs), ce qui isole les gains de vos propres apports.