À quoi sert ce calculateur

Ce calculateur de valeur future estime la croissance d'un placement dans le temps lorsque vous partez d'un capital initial auquel s'ajoutent des versements réguliers. Il applique les intérêts composés à la fréquence de votre choix — mensuelle, trimestrielle ou annuelle — et prend en charge les versements effectués en fin ou en début de chaque période.

Comment l'utiliser

Saisissez votre investissement initial, le montant versé à chaque période, le taux d'intérêt annuel et le nombre d'années. Choisissez la fréquence de capitalisation et de versement, puis indiquez si les versements ont lieu en fin ou en début de période. Le résultat affiche la valeur future estimée, le total des sommes versées et les intérêts générés.

La formule expliquée

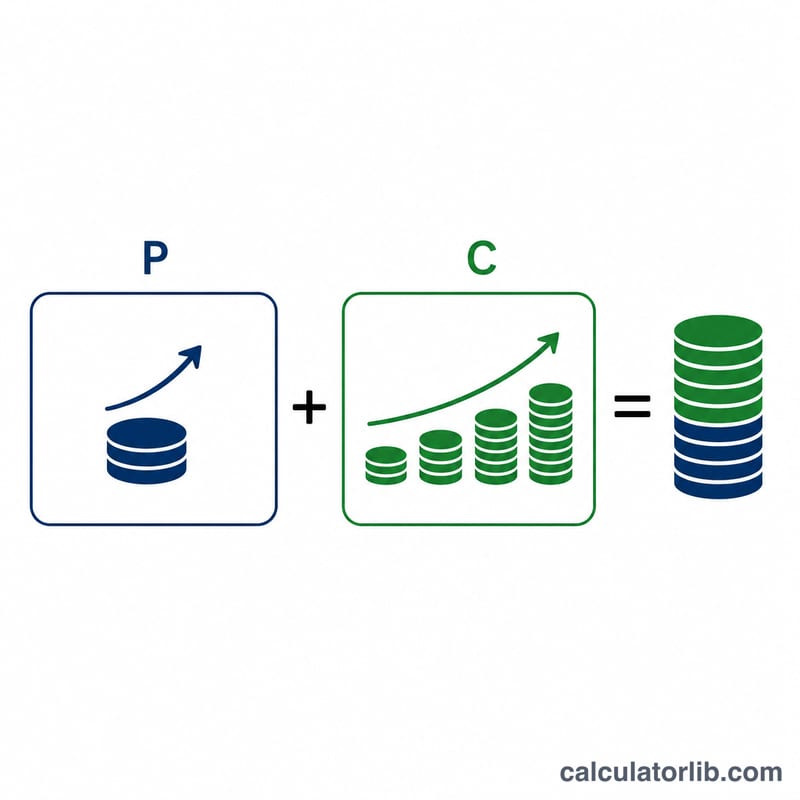

La valeur future résulte de deux composantes : la croissance du capital initial et celle du flux de versements (une rente) :

$$FV = P(1+i)^n + C\left[\frac{(1+i)^n - 1}{i}\right]$$Ici, \(P\) est le capital initial, \(C\) le versement par période, \(i = r/m\) le taux d'intérêt périodique et \(n = m \times t\) le nombre total de périodes. Pour des versements effectués en début de période, le terme de la rente est multiplié par \((1+i)\).

Exemple chiffré

Partez de \(P = 10{,}000\), versez \(C = 200\) chaque mois, à \(r = 6\%\) pendant \(t = 20\) ans, en fin de période. On a alors \(i = 0.06/12 = 0.005\) et \(n = 240\).

$$(1.005)^{240} \approx 3.310204$$ $$FV = 10000 \times 3.310204 + 200 \times \frac{3.310204 - 1}{0.005}$$ $$FV \approx 33102.04 + 92408.16 = 125510.22$$Le total des versements s'élève à \(200 \times 240 = 48{,}000\), si bien que les intérêts générés atteignent environ \(67{,}510\).

Questions fréquentes

La fréquence de capitalisation correspond-elle à celle des versements ? Oui — cet outil suppose qu'un versement est effectué à chaque période de capitalisation, ce qui correspond au modèle classique de la rente.

Quelle différence entre fin et début de période ? Les versements effectués en début de période bénéficient d'une période d'intérêts supplémentaire : ils fructifient donc un peu plus.

Le taux est-il nominal ou effectif ? Le taux que vous saisissez est le taux annuel nominal, réparti uniformément entre les périodes que vous avez choisies.