À quoi sert ce calculateur

Le calculateur d'intérêts composés avec versements mensuels projette la croissance d'un placement ou d'un compte d'épargne lorsque vous partez d'un capital initial et y ajoutez un montant fixe chaque mois. Contrairement à un simple outil d'intérêts composés, il tient compte à la fois de la croissance de votre capital de départ et de l'effet cumulé de vos versements réguliers, mois après mois.

Comment l'utiliser

Indiquez votre capital initial (la somme que vous avez déjà épargnée), votre versement mensuel, le taux d'intérêt annuel en pourcentage et le nombre d'années pendant lesquelles vous comptez investir. Le calculateur affiche instantanément la valeur future estimée, ainsi qu'une répartition entre ce que vous avez réellement versé et les intérêts que vous avez gagnés.

La formule expliquée

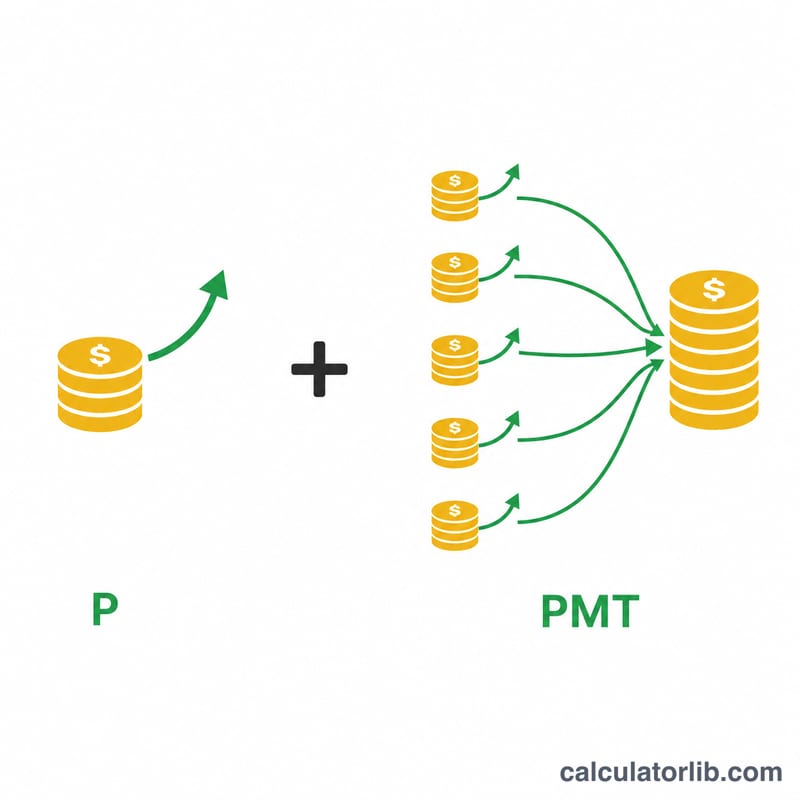

La valeur future se compose de deux parties. La première, \(P(1+i)^n\), fait fructifier votre capital initial. La seconde, \(PMT \cdot \dfrac{(1+i)^n - 1}{i}\), correspond à la valeur future d'une annuité : elle additionne la croissance de chaque versement mensuel. La formule complète est :

$$FV = P(1+i)^n + PMT \cdot \dfrac{(1+i)^n - 1}{i}$$Ici, \(i\) est le taux mensuel (taux annuel ÷ 1200) et \(n\) le nombre total de mois (années × 12). On suppose que les versements sont effectués à la fin de chaque mois (annuité de fin de période).

Exemple chiffré

Supposons que vous partiez de 10 000 $, que vous ajoutiez 200 $ par mois, avec un rendement annuel de 6 %, sur 10 ans. Le taux mensuel est de \(0{,}06/12 = 0{,}005\), et \(n = 120\) mois. Le capital initial atteint environ 18 194 $, tandis que les versements atteignent environ 32 776 $, soit une valeur future d'environ 50 970 $. Sur ce total, 34 000 $ proviennent de votre propre argent et environ 16 970 $ correspondent aux intérêts.

Questions fréquentes

La capitalisation est-elle mensuelle ? Oui. Les intérêts et les versements sont capitalisés chaque mois, ce qui correspond à la plupart des comptes d'épargne et de placement.

Et si le taux est de 0 % ? Le calculateur additionne simplement votre capital et l'ensemble de vos versements, sans aucune croissance.

Les versements sont-ils ajoutés en début ou en fin de mois ? Cet outil applique la convention de fin de mois (annuité de fin de période), la plus courante.