Qué hace esta calculadora

La Calculadora de interés compuesto con aportaciones mensuales proyecta cómo crece una inversión o una cuenta de ahorro cuando partes de un capital inicial y añades una cantidad fija cada mes. A diferencia de una calculadora básica de interés compuesto, tiene en cuenta tanto el crecimiento de tu saldo de partida como la fuerza continua de las aportaciones periódicas, que se capitalizan mes tras mes.

Cómo usarla

Introduce tu capital inicial (la cantidad que ya tienes ahorrada), tu aportación mensual, la tasa de interés anual en porcentaje y el número de años que piensas invertir. La calculadora te devuelve al instante el valor futuro estimado, junto con un desglose de cuánto has aportado tú y cuánto has ganado en intereses.

La fórmula explicada

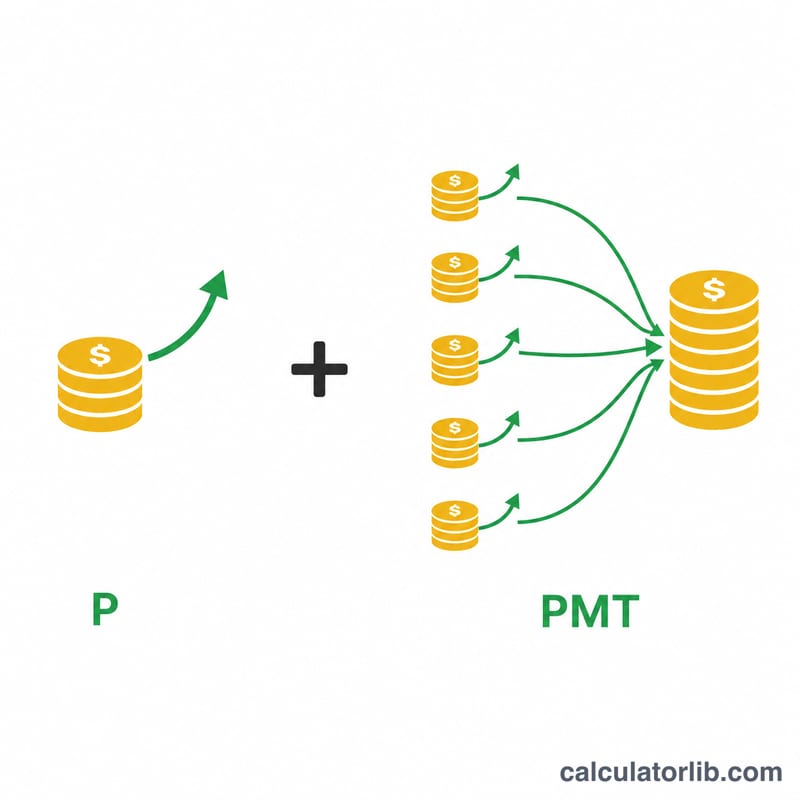

El valor futuro combina dos partes. La primera, \(P(1+i)^n\), hace crecer tu capital inicial. La segunda, \(PMT \cdot \dfrac{(1+i)^n - 1}{i}\), es el valor futuro de una renta (anualidad): suma el crecimiento de cada aportación mensual. La fórmula completa es:

$$FV = P(1+i)^n + PMT \cdot \dfrac{(1+i)^n - 1}{i}$$Aquí i es la tasa mensual (tasa anual ÷ 1200) y n es el número total de meses (años × 12). Se asume que las aportaciones se realizan al final de cada mes (renta vencida u ordinaria).

$$i = \dfrac{rate}{1200}$$

Ejemplo práctico

Supongamos que partes de 10.000 $, añades 200 $ al mes, obtienes un 6 % anual e inviertes durante 10 años. La tasa mensual es \(0{,}06/12 = 0{,}005\) y \(n = 120\) meses. El capital inicial crece hasta unos 18.194 $, mientras que las aportaciones crecen hasta unos 32.776 $, para un valor futuro de aproximadamente 50.970 $. De esa cifra, 34.000 $ proceden de tu propio dinero y unos 16.970 $ son intereses.

Preguntas frecuentes

¿La capitalización es mensual? Sí. Tanto los intereses como las aportaciones se capitalizan cada mes, lo que coincide con la mayoría de las cuentas de ahorro e inversión.

¿Y si la tasa es del 0 %? La calculadora simplemente suma tu capital inicial y el total de aportaciones, sin ningún crecimiento.

¿Las aportaciones se añaden al principio o al final del mes? Esta herramienta usa el criterio de final de mes (renta vencida u ordinaria), que es la convención más habitual.