Что считает этот калькулятор

Калькулятор сложных процентов с ежемесячными взносами показывает, как растёт вклад или счёт, если вы начинаете с определённой суммы и каждый месяц добавляете фиксированный взнос. В отличие от простого калькулятора сложных процентов, он учитывает сразу две вещи: рост вашей стартовой суммы и накопительный эффект регулярных пополнений, которые капитализируются месяц за месяцем.

Как пользоваться

Укажите начальную сумму (то, что у вас уже накоплено), размер ежемесячного взноса, годовую процентную ставку в процентах и срок инвестирования в годах. Калькулятор сразу покажет прогнозируемую будущую стоимость, а также разложит результат на две части: сколько вы внесли сами и сколько заработали на процентах.

Разбор формулы

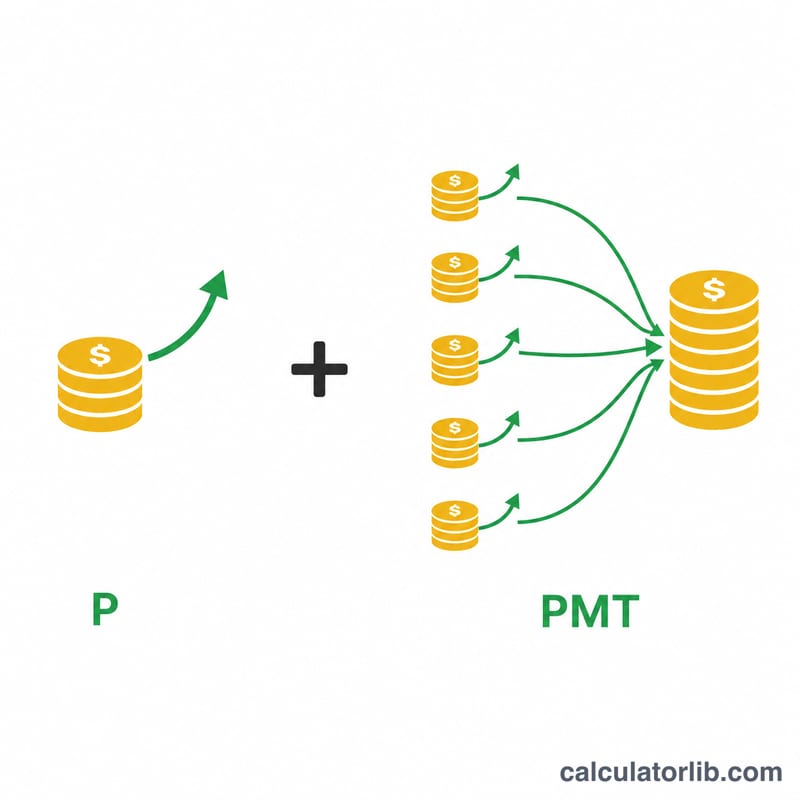

Будущая стоимость складывается из двух слагаемых. Первое — \(P(1+i)^n\) — наращивает вашу начальную сумму. Второе — \(PMT \cdot \dfrac{(1+i)^n - 1}{i}\) — это будущая стоимость аннуитета, то есть суммарный рост всех ежемесячных взносов. Полная формула выглядит так:

$$FV = P(1+i)^n + PMT \cdot \dfrac{(1+i)^n - 1}{i}$$Здесь \(i\) — месячная ставка (годовая ставка ÷ 1200), а \(n\) — общее число месяцев (годы × 12). Предполагается, что взносы вносятся в конце каждого месяца (обычный аннуитет).

$$i = \dfrac{rate}{1200}$$

Пример расчёта

Допустим, вы стартуете с $10 000, добавляете по $200 в месяц, получаете 6 % годовых и инвестируете 10 лет. Месячная ставка равна \(0{,}06/12 = 0{,}005\), а \(n = 120\) месяцев. Начальная сумма вырастет примерно до $18 194, а взносы превратятся приблизительно в $32 776 — итого будущая стоимость около $50 970. Из них $34 000 — это ваши собственные деньги, а около $16 970 — заработанные проценты.

Частые вопросы

Проценты капитализируются ежемесячно? Да. И проценты, и взносы капитализируются раз в месяц — так устроено большинство накопительных счетов и инвестиционных продуктов.

Что если ставка равна 0 %? Тогда калькулятор просто складывает начальную сумму и все взносы без какого-либо роста.

Взносы добавляются в начале или в конце месяца? Калькулятор использует расчёт по концу месяца (обычный аннуитет) — это самый распространённый вариант.