ماذا تفعل هذه الحاسبة؟

تُظهر لك حاسبة الفائدة المركبة مع الإيداعات الشهرية كيف ينمو استثمارك أو حسابك الادخاري عندما تبدأ بمبلغ أساسي ثم تضيف مبلغًا ثابتًا كل شهر. وعلى عكس حاسبات الفائدة المركبة البسيطة، فإنها تأخذ في الحسبان نمو رصيدك الأولي إلى جانب القوة المتراكمة لإيداعاتك المنتظمة التي تتراكم فوائدها شهرًا بعد شهر.

كيفية الاستخدام

أدخل المبلغ الأساسي (ما لديك بالفعل من مدخرات)، ثم قيمة إيداعك الشهري، ومعدل الفائدة السنوي كنسبة مئوية، وعدد السنوات التي تنوي الاستثمار خلالها. ستعرض لك الحاسبة فورًا القيمة المستقبلية المتوقعة، مع توضيح ما أودعته مقابل ما كسبته من فوائد.

شرح المعادلة

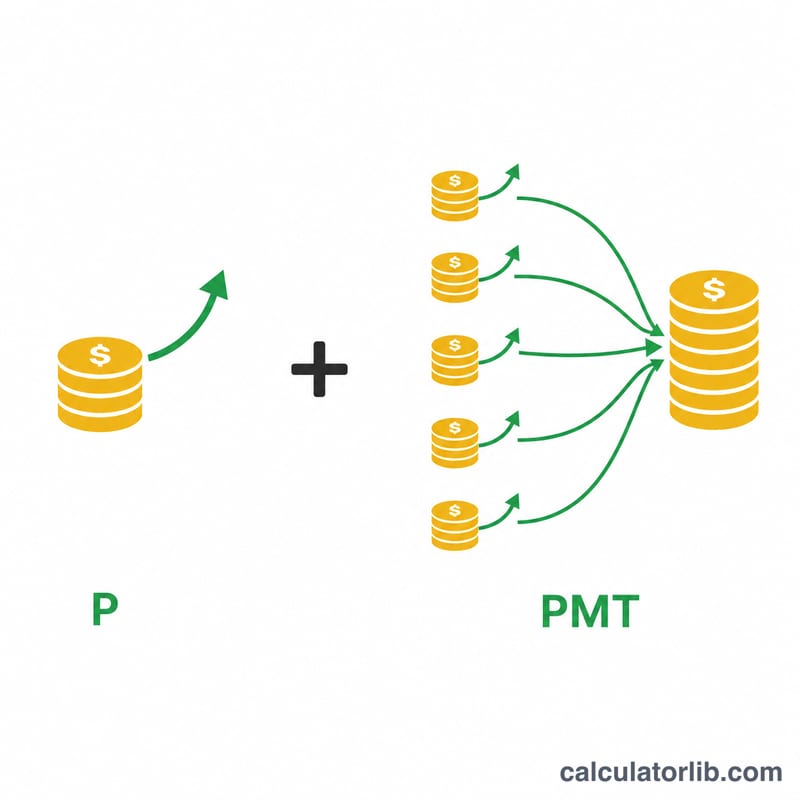

تتكوّن القيمة المستقبلية من جزأين.

$$FV = P(1+i)^n + PMT \cdot \dfrac{(1+i)^n - 1}{i}$$الجزء الأول، \(P(1+i)^n\)، يمثّل نمو مبلغك الأساسي. أما الجزء الثاني، \(PMT \cdot \dfrac{(1+i)^n - 1}{i}\)، فهو القيمة المستقبلية لسلسلة الدفعات — أي مجموع نمو كل إيداع شهري. وهنا يمثّل i المعدل الشهري (\(i = \dfrac{rate}{1200}\))، بينما يمثّل n إجمالي عدد الأشهر (السنوات \(\times\) 12). ويُفترض أن تتم الإيداعات في نهاية كل شهر (دفعات اعتيادية).

مثال تطبيقي

لنفترض أنك بدأت بمبلغ 10,000 دولار، وتضيف 200 دولار شهريًا، بمعدل فائدة 6% سنويًا، ولمدة 10 سنوات. يكون المعدل الشهري \(0.06/12 = 0.005\)، وعدد الأشهر \(n = 120\) شهرًا. سينمو المبلغ الأساسي إلى نحو 18,194 دولارًا، بينما تنمو إيداعاتك إلى نحو 32,776 دولارًا، لتصل القيمة المستقبلية إلى حوالي 50,970 دولارًا. من هذا المبلغ، 34,000 دولار من أموالك الخاصة، ونحو 16,970 دولارًا فوائد مكتسبة.

الأسئلة الشائعة

هل تُحتسب الفائدة شهريًا؟ نعم. تُحتسب الفائدة والإيداعات على أساس مركب شهري، وهو ما يتوافق مع معظم حسابات الادخار والاستثمار.

ماذا لو كان المعدل 0%؟ في هذه الحالة تكتفي الحاسبة بجمع مبلغك الأساسي مع إجمالي إيداعاتك دون أي نمو.

هل تُضاف الإيداعات في بداية الشهر أم نهايته؟ تستخدم هذه الأداة توقيت نهاية الشهر (الدفعات الاعتيادية)، وهو العُرف الأكثر شيوعًا.