ماذا تفعل هذه الحاسبة

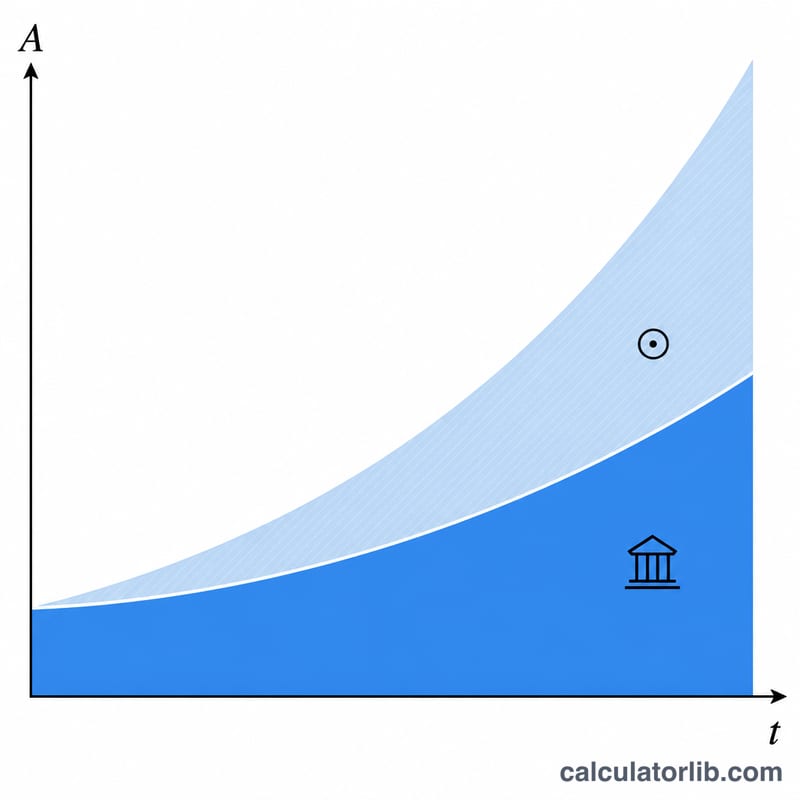

تُظهر لك حاسبة الفائدة المركبة مع الإيداعات الشهرية كيف ينمو مبلغ ابتدائي مقطوع إضافةً إلى إيداعات شهرية منتظمة بمرور الوقت عندما تتراكم الفائدة شهريًا. وهي مثالية للتخطيط لأهداف الادخار، أو مساهمات التقاعد، أو أي حساب تبدأ فيه بمبلغ معيّن وتواصل إضافة مبالغ إليه كل شهر.

كيفية الاستخدام

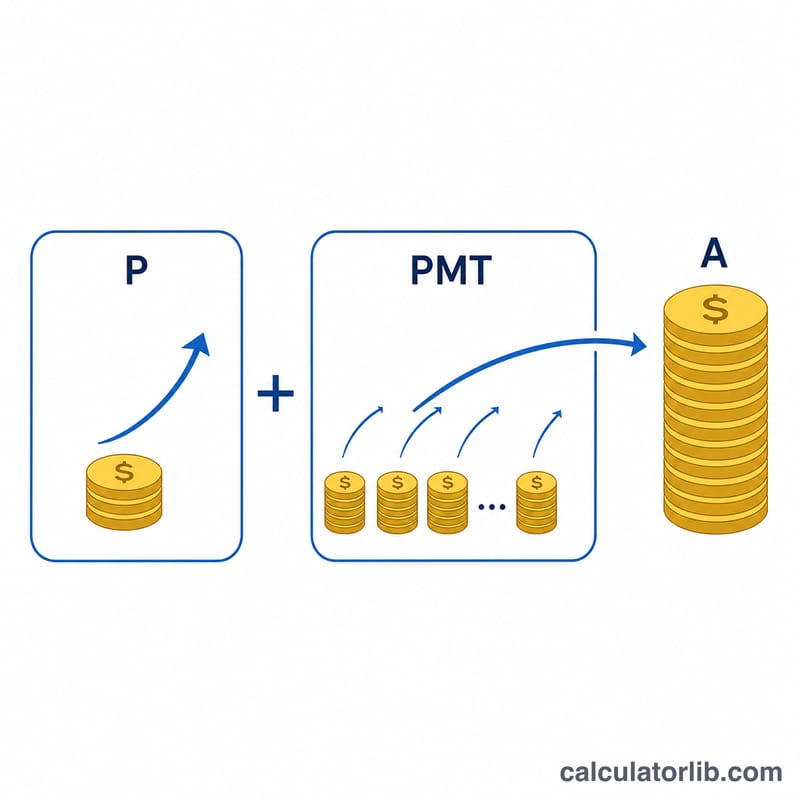

أدخِل مبلغ الاستثمار الابتدائي (المال الذي تبدأ به)، والإيداع الشهري (المبلغ الذي تضيفه كل شهر)، ومعدل الفائدة السنوي كنسبة مئوية، وعدد السنوات التي تنوي الاستثمار خلالها. تعرض لك الحاسبة الرصيد المستقبلي المتوقَّع، وإجمالي المبلغ الذي أودعته، وإجمالي مساهماتك، والفوائد التي حقّقتها.

شرح المعادلة

تجمع النتيجة بين جزأين. الأول، \(P\left(1+\frac{r}{12}\right)^{12t}\)، يُنمّي رأس مالك الابتدائي بفائدة تتراكم شهريًا. والثاني، \(PMT\times\frac{\left(1+\frac{r}{12}\right)^{12t}-1}{\frac{r}{12}}\)، هو القيمة المستقبلية لدفعات سنوية عادية — أي مجموع كل إيداع شهري إضافةً إلى الفائدة التي يحققها كل منها. الصيغة الكاملة هي:

$$A = P\left(1+\frac{r}{12}\right)^{12t} + PMT\cdot\frac{\left(1+\frac{r}{12}\right)^{12t}-1}{\frac{r}{12}}$$هنا يمثّل \(r\) المعدل السنوي كقيمة عشرية، و\(t\) عدد السنوات، ويُفترض أن تتم الإيداعات في نهاية كل شهر.

مثال محلول

لنفترض أنك بدأت بمبلغ 10,000 دولار، وتضيف 200 دولار كل شهر، بمعدل فائدة سنوي 6%، وتستثمر لمدة 10 سنوات. يكون المعدل الشهري \(0.06/12 = 0.005\) على مدى 120 شهرًا. ينمو رأس المال إلى نحو 18,193.97 دولار، وتنمو المساهمات إلى نحو 32,775.87 دولار، ليصبح الرصيد المستقبلي قرابة 50,969.84 دولار. وبما أنك أودعت ما مجموعه 34,000 دولار، فإنك تكون قد حقّقت نحو 16,969.84 دولار كفوائد.

الأسئلة الشائعة

هل تتراكم الفائدة شهريًا أم سنويًا؟ تستخدم هذه الأداة الفائدة المركبة شهريًا، بما يتوافق مع جدول الإيداعات الشهرية.

هل تتم الإيداعات في بداية الشهر أم نهايته؟ تُعامَل على أنها إيداعات في نهاية الشهر (دفعات سنوية عادية).

ماذا لو كان معدل الفائدة 0%؟ تتعامل الحاسبة مع معدل 0% بشكل صحيح — إذ يكون رصيدك ببساطة هو رأس المال إضافةً إلى جميع الإيداعات بدون أي فائدة.