À quoi sert ce calculateur

Ce calculateur d'intérêts composés avec versements mensuels montre comment un capital de départ, complété par des versements mensuels réguliers, fructifie au fil du temps lorsque les intérêts sont capitalisés chaque mois. Il est parfait pour planifier un objectif d'épargne, préparer votre retraite (par exemple via un PER ou une assurance-vie en France) ou pour tout placement où vous démarrez avec une somme et l'alimentez mois après mois.

Comment l'utiliser

Saisissez votre investissement initial (la somme de départ), votre versement mensuel (le montant ajouté chaque mois), le taux d'intérêt annuel en pourcentage et la durée du placement en années. Le calculateur affiche votre capital futur estimé, le montant total déposé, le total de vos versements et les intérêts générés.

La formule expliquée

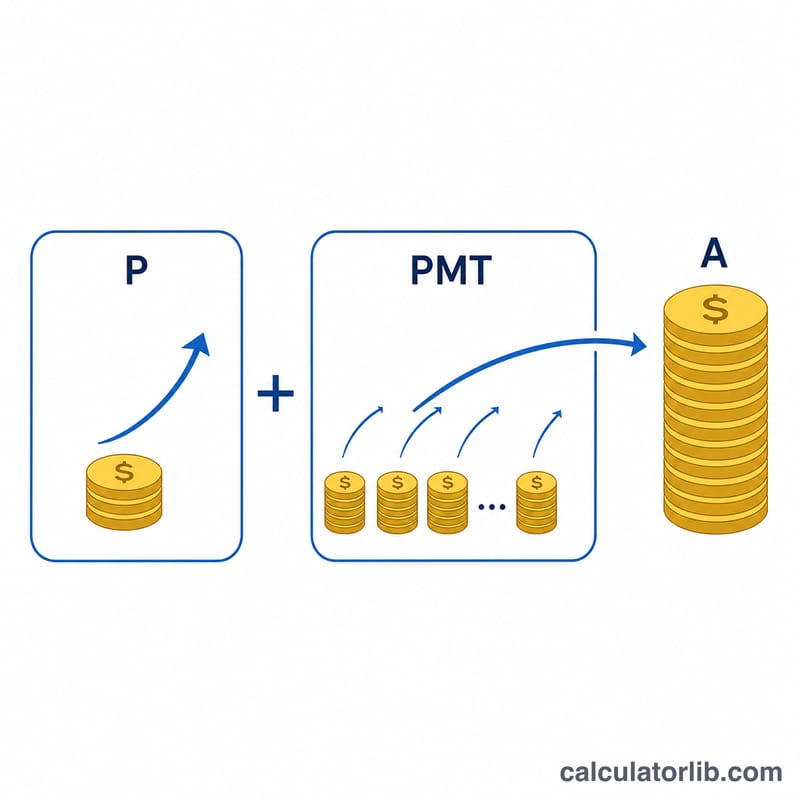

Le résultat se décompose en deux parties. La première, \(P\left(1+\frac{r}{12}\right)^{12t}\), fait fructifier votre capital de départ avec une capitalisation mensuelle. La seconde, \(PMT\cdot\frac{\left(1+\frac{r}{12}\right)^{12t}-1}{\frac{r}{12}}\), correspond à la valeur future d'une annuité de fin de période : elle additionne chaque versement mensuel ainsi que les intérêts que chacun produit. Le calcul complet s'écrit :

$$A = P\left(1+\frac{r}{12}\right)^{12t} + PMT\cdot\frac{\left(1+\frac{r}{12}\right)^{12t}-1}{\frac{r}{12}}$$

Ici, \(r\) est le taux annuel exprimé en décimale, \(t\) le nombre d'années, et l'on suppose que les versements sont effectués à la fin de chaque mois.

Exemple concret

Imaginons que vous débutiez avec 10 000 $, que vous ajoutiez 200 $ chaque mois, à un taux de 6 % par an, sur 10 ans. Le taux mensuel est de \(0{,}06/12 = 0{,}005\) sur 120 mois. Le capital de départ atteint environ 18 193,97 $, tandis que les versements montent à environ 32 775,87 $, soit un capital futur d'environ 50 969,84 $. Vous avez déposé 34 000 $ au total : vous avez donc gagné environ \(I = 50\,969{,}84 - (10\,000 + 200\times 120) = 16\,969{,}84\) $ d'intérêts.

FAQ

La capitalisation est-elle mensuelle ou annuelle ? Cet outil applique une capitalisation mensuelle, en cohérence avec le rythme des versements mensuels.

Les versements ont-ils lieu en début ou en fin de mois ? Ils sont considérés comme des versements de fin de mois (annuité de fin de période).

Que se passe-t-il si le taux d'intérêt est de 0 % ? Le calculateur gère correctement un taux de 0 % : votre capital correspond alors simplement au montant initial augmenté de tous les versements, sans aucun intérêt.