À quoi sert ce calculateur

Cet outil estime la croissance d'un placement ou d'un compte d'épargne lorsque vous partez d'un capital initial et que vous ajoutez un montant fixe chaque mois, avec des intérêts capitalisés mensuellement. Il combine deux moteurs de croissance : votre capital de départ qui génère des intérêts composés, et un flux de versements mensuels dont chacun produit des intérêts dès qu'il est déposé.

Comment l'utiliser

Saisissez votre capital initial (le montant de départ), votre versement mensuel, le taux d'intérêt annuel en pourcentage et la durée en années. Le calculateur affiche le capital futur estimé, le total réellement versé, les intérêts gagnés, ainsi qu'une répartition indiquant la part de la croissance provenant du capital initial par rapport aux versements.

La formule expliquée

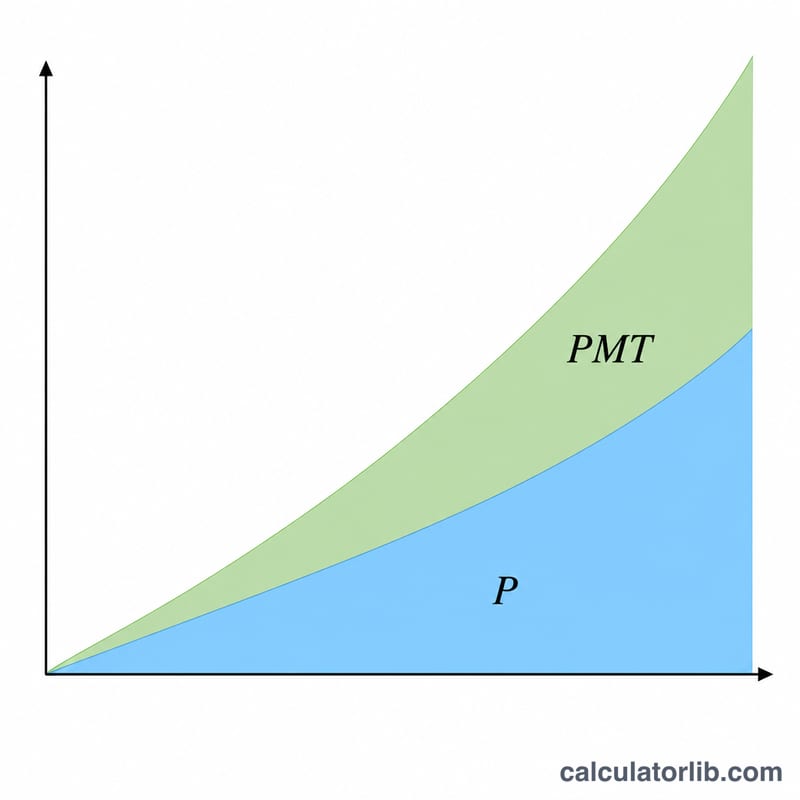

La valeur future correspond à la somme de deux composantes. La première, \(P\left(1 + \frac{r}{12}\right)^{12t}\), fait fructifier votre capital de départ au taux mensuel \(r/12\) sur \(12t\) mois. La seconde, \(\text{PMT}\cdot\left[\dfrac{\left(1 + \frac{r}{12}\right)^{12t} - 1}{r/12}\right]\), représente la valeur future d'une annuité ordinaire : elle additionne chaque versement mensuel et les intérêts qu'il génère. Si le taux est nul, la part liée aux versements se réduit simplement à \(\text{PMT} \times \text{nombre de mois}\).

$$A = P\,(1+r)^{n} + D\cdot\frac{(1+r)^{n}-1}{r}$$ $$\text{where}\quad \left\{ \begin{aligned} P &= \text{Initial Principal} \\ D &= \text{Monthly Deposit} \\ r &= \dfrac{\text{Annual Rate (\%)}}{100\times 12} \\ n &= 12\times\text{Term (years)} \end{aligned} \right.$$

Exemple chiffré

Partez de 1 000 $, ajoutez 100 $ par mois à un taux annuel de 6 % pendant 10 ans. Le taux mensuel est de \(0{,}005\) et il y a 120 mois. Le capital initial atteint environ 1 819,40 $, et les versements croissent jusqu'à environ 16 387,93 $, soit un total d'environ 18 207,33 $. Vous avez versé 13 000 $, vous avez donc gagné environ 5 207,33 $ d'intérêts. (Les montants sont exprimés en dollars dans cet exemple ; le principe reste identique en euros.)

Questions fréquentes

Les versements sont-ils effectués en début ou en fin de mois ? L'outil utilise une annuité ordinaire, où les versements ont lieu à la fin de chaque période.

Tient-il compte des impôts ou de l'inflation ? Non. Les résultats sont des montants nominaux, avant impôts. Réduisez le taux pour estimer la croissance réelle (corrigée de l'inflation).

Et si je veux seulement projeter un capital unique ? Mettez le versement mensuel à 0 et l'outil fonctionne comme un simple calculateur d'intérêts composés.