这个计算器能做什么

这个工具可以帮你预测:当你先投入一笔初始本金,之后每月再固定追加一笔金额,并按月复利计息时,你的投资或储蓄最终能滚到多少。它把两股增长动力结合在一起——一是你的初始本金通过复利不断滚雪球,二是每个月新投入的资金,从存入的那一刻起就开始各自生息。

使用方法

依次填入初始本金(你一开始投入的金额)、每月定投金额、以百分比表示的年利率,以及投资年限(年)。计算器会给出你的预计期末本息总额、你实际投入的本金合计、累计赚到的利息,并拆分展示其中有多少增长来自初始本金、多少来自后续的每月定投。

公式解析

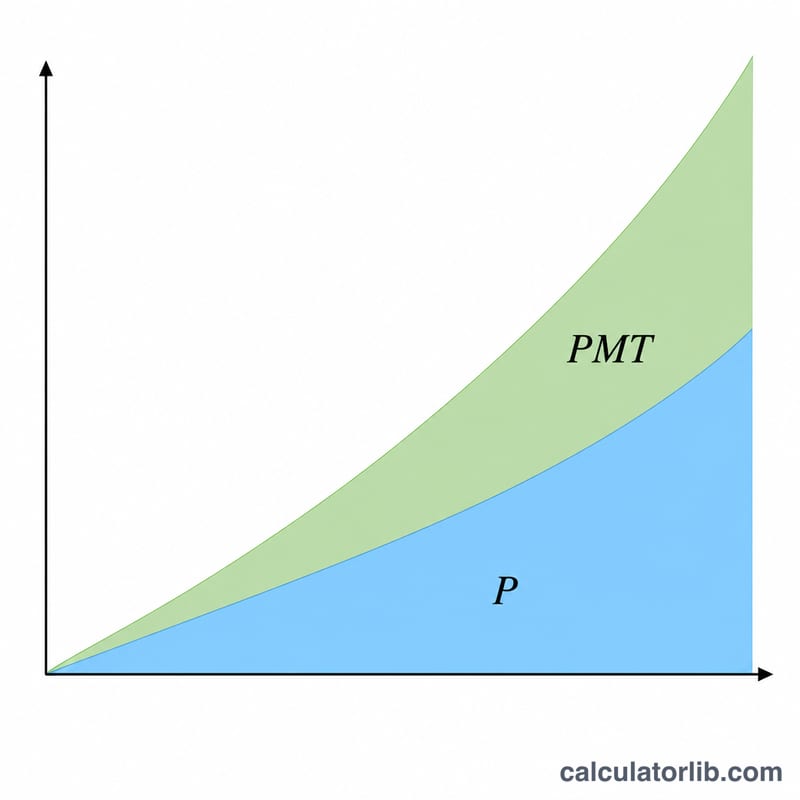

未来价值由两部分相加得出。第一部分 \(P\left(1 + \frac{r}{12}\right)^{12t}\),表示初始本金 \(P\) 以月利率 \(\frac{r}{12}\) 在 \(12t\) 个月内复利增长。第二部分 \(\text{PMT}\cdot\left[\dfrac{\left(1 + \frac{r}{12}\right)^{12t} - 1}{\frac{r}{12}}\right]\),是普通年金的未来价值——它把每一笔每月定投以及它所累积的利息加总起来。如果利率为零,定投部分就直接等于 \(\text{PMT} \times \text{月数}\)。

$$A = P\,(1+r)^{n} + D\cdot\frac{(1+r)^{n}-1}{r}$$

$$\text{where}\quad \left\{ \begin{aligned} P &= \text{Initial Principal} \\ D &= \text{Monthly Deposit} \\ r &= \dfrac{\text{Annual Rate (\%)}}{100\times 12} \\ n &= 12\times\text{Term (years)} \end{aligned} \right.$$

实例演算

假设初始投入 1,000 美元,之后每月追加 100 美元,年利率 6%,投资 10 年。月利率为 \(0.005\),共 \(120\) 个月。初始本金最终增长到约 1,819.40 美元,每月定投部分增长到约 16,387.93 美元,合计约 18,207.33 美元。你总共投入了 13,000 美元,因此赚到的利息约为 5,207.33 美元。

常见问题

每月定投是在月初还是月末存入?本工具采用普通年金模型,即假设每笔定投在每个计息周期的期末存入。

是否考虑了税费或通货膨胀?没有。计算结果均为税前的名义金额。如果想估算扣除通胀后的实际增长,可以把利率适当调低。

如果我只想算一次性投入的复利怎么办?把每月定投金额设为 0,这个工具就变成了一个纯粹的复利计算器。